Rendiconto finanziario/3, ecco il caso concreto sviluppato secondo criteri universitari (Bocconi – Milano).

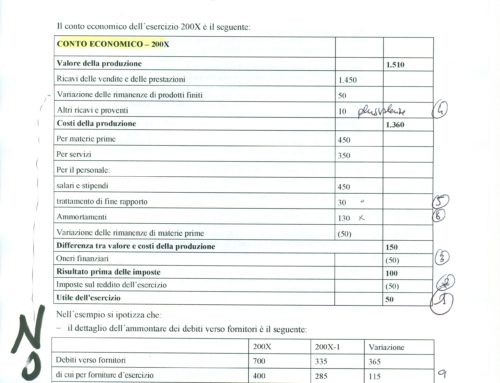

Pregasi osservare il bilancio allegato da cui partire per i conti.

Il METODO INDIRETTO utilizzato in questo caso parte dall’utile, pari a 300 cui sommare i costi non monetari intesi come ammortamento 385 e interessi passivi per 45.

Al totale sono sottratti 400 di plusvalenza. Non vengono considerati i 18 di sopravvenienza attiva perché dalla nota integrativa non spiegati quindi considerati monetari.

Il totale del metodo indiretto indica un 330 come REDDITO SPENDIBILE.

BOX 1 – Quanto scritto è praticato in Bocconi ma non concordo. Al contrario ritengo che:

Il metodo diretto sia così sintetizzato: fatturato per 8.200 più 136 di rimanenze finali di merci e 5 d’interessi attivi.

A questo importo vanno sottratti costi per 126, 5720, 220, 1539, 34, 202 e infine 45 per un totale di 7.916

Il reddito spendibile da metodo diretto è così pari a 425.

Nel metodo indiretto partendo dall’utile si somma 385 e 158 quindi sottrae 18 e 400 pervenendo ancora a 425

Il Reddito disponibile conteggiato nei due metodi coincide seguendo questo percorso che è diverso da quello della Bocconi.

Proseguendo il metodo in uso in questa cattedra di Finanza aziendale si passa alla seconda parte del Rendiconto.

Si confrontino l’attivo corrente con il connesso passivo per singolo anno (937 – 1362 = -425, quindi 751 – 1345 = – 594) pervenendo a una liquidità in contrazione, nei due anni, pari a -169 (594-425). Significa che i conti peggiorano di 169 tra l’anno x e x+1.

Il flusso generato dalla gestione operativa è pari all’utile 300 – 169 = 161

Al flusso vanno sommati o sottratti gli investimenti, che in questo caso, da Nota integrativa, comportano un disinvestimento di 500 per vendita terreno.

Il disinvestimento, indicato in N.I. (nota integrativa) per 500 va sommato a 161. (perché vendendo impianti ottengo liquidità aggiuntiva)

Segue da stato patrimoniale una riduzione di debiti vs fornitori per impianti di 200 che va con segno meno perché è perdita di liquidità. Quindi al momento siamo con 161 + 500 – 200

Il Rendiconto finanziario/3 prosegue conteggiando con segno positivo l’accensione di un mutuo di 200 (già indicato anche in Nota) quindi, a seguire con segno meno il pagamento dei dividendi per 37 (il segno è meno perché perdo liquidità).

Infine vanno sottratti i 45 d’interessi passivi (perché perdo liquidità)

In questo modo il Rendiconto finanziario/3 quantifica la variazione di liquidità tra l’anno x e il x+1 pari a 579