Il calcolo del flusso finanziario derivante dalla gestione reddituale esprime il passo 1 sulla Via Crucis del Rendiconto finanziario.

Documento completamente inutile, pensato nel 1942 ma introdotto e reso obbligatorio per le sole società quotate in borsa (lo 0,008% del totale delle imprese italiane) dal 2016.

Nonostante questa clamorosa esiguità nell’importanza e uso del rendiconto finanziario, la Scuola italiana si è scatenata nel far applicare agli studenti tale prassi. A volte anche al Ministero impazziscono.

Su 4,5 milioni d’imprese in Italia, 1,7 sono artigiane per cui non depositano il bilancio.

Sul totale di 4,5 milioni le imprese quotate in borsa sono 399 ovvero lo 0,008% che hanno l’obbligo di redigere il rendiconto.

Le cifre si commentano da sole.

Il rendiconto finanziario nasce per esigenze di polizia tributaria per capire da dove arriva il denaro in azienda.

Non riuscendo a cogliere i colpevoli, lo Stato criminalizza la Nazione; è accaduto con l’anti riciclaggio e ancora con il rendiconto.

Il calcolo del flusso finanziario derivante dalla gestione reddituale rappresenta la fase A del documento. Si può calcolare in 3 diversi modi:

- con solo metodo diretto (considerando i costi monetari prelevati dal conto economico;

- applicando il metodo indiretto (quindi i soli costi non monetari, sempre prelevati dal CE)

- con entrambi i metodi (il più intelligente ma meno diffuso) che consentono di convergere su un unico valore condiviso dando certezza di calcolo all’analista di bilancio.

GIA’ NELLA PRIMA FASE, LA “A” SI RISCONTRA LA DIFFERENZA TRA MODELLI.

Si noti nei 3 fogli qui allegati un metodo (in questo caso il numero 3 del nostro elenco, quello consigliato) che indica il conto economico a cui applicato sia la procedura diretta sia indiretta convergendo su un unico valore.

Un altro metodo di calcolo del Rendiconto finanziario proposto dall’Editore Pearson attraverso gli autori del testo di Lidia Sorrentino, Gianfranco Siciliano e Andrea Erri comprime la prima fase al solo metodo indiretto. Per questo si osservi l’allegato 4.

Da quest’impostazione emerge un percorso solo apparentemente diverso rispetto a quello già indicato.

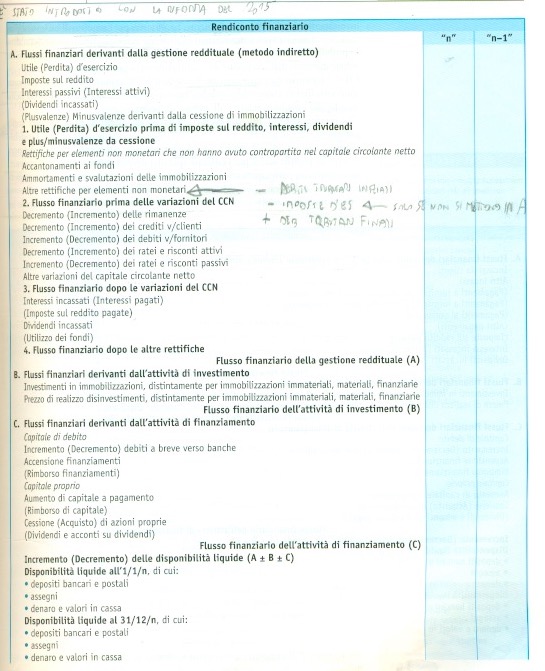

Nel metodo indiretto, consigliato dall’editore, ci sono, in due tempi cifre da aggiungere all’utile e altre da sottrarre.

Nella determinazione del calcolo del flusso finanziario l’utile è segnato come “+” mentre “-” alla perdita.

Nella prima fase di RESTITUZIONI/SOTTRAZIONI all’utile, attenzione alle tasse che vanno RESTITUITE per capire quale redditività ha l’azienda al netto delle poste rettificative del bilancio di cui le tasse sono parte.

Anche gli interessi vanno RESTITUITI se passivi, ovvero sommati all’utile, o sottratti se attivi. Stiamo ricostruendo l’utile com’era all’inizio del bilancio.

I dividendi incassati vanno sottratti.

Con la stessa logica le plusvalenze sottratte e le minusvalenze sommate terminando la prima fase di operazioni.

Con queste operazioni si ottiene l’Utile PRIMA delle diverse poste rettificative del bilancio.

Ottenuto questo primo dato prosegue il metodo indiretto in una seconda fase di calcoli.

Vanno restituite all’utile poste già sottratte nella definizione del bilancio, quali ammortamenti, tfr e incrementi per immobilizzazioni.

Con questa seconda operazione di RESTITUZIONE all’utile, si giunge al calcolo del FLUSSO FINANZIARIO PRIMA DELLE VARIAZIONI DEL CAPITALE CIRCOLANTE NETTO (ccn).

A seguire ulteriori approfondimenti. Il testo è stato visionato e concordato con il mio amico e studente Alessandro Artusa.

Scrivi un commento