Rendiconto finanziario come applicazione tecnica, ecco il senso di questo secondo spunto sull’argomento, che si somma a quanto già pubblicato nel passato.

Nelle scuole medie inferiori c’è l’ottima abitudine di svolgere il Rendiconto attraverso il metodo diretto e indiretto pervenendo allo stesso risultato.

Si tratta di una buona procedura perché consente al revisore contabile di partire da una base certa.

Purtroppo nella realtà universitaria e quella delle società di revisione invece si redige solo il Rendiconto in forma indiretta perdendo il conforto e il controllo del doppio dato certo. Cosa cambia?

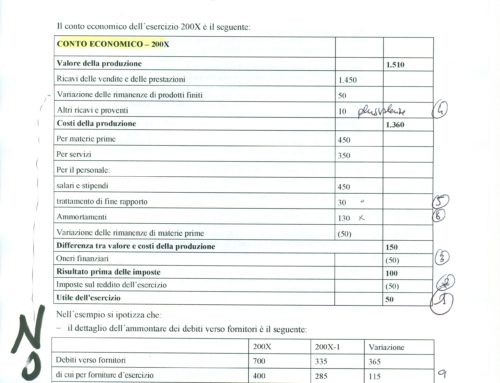

Nella stesura del Rendiconto finanziario con il metodo indiretto si considerano i costi NON MONETARI aspetto che invece è trascurato nel metodo diretto.

I costi NON MONETARI sono gli ammortamenti, il trattamento di fine rapporto e l’ambiguo ruolo delle sopravvenienze.

Queste ultime possono essere attive o passive e considerate non monetarie o monetarie.

Nel caso le sopravvenienze siano analiticamente descritte nella nota integrativa sono ritenute NON MONETARIE. Al contrario nel caso mancasse la specifica indicazione in nota, le sopravvenienze sono ritenute monetarie.

Si ritiene che i non monetari, nell’abuso di finanza aziendale facile nelle imprese e società di revisione, rappresentino opportunità d’investimento.

Ecco un punto critico dove aprire una polemica “grande come una casa”.

C’è troppa ambizione di finanza nelle imprese letteralmente giocando o inventandosi gli importi. Questa creatività falsa non poco l’immagine d’impresa tanto che non si capisce poi perché le aziende chiudono.

Il tutto nasce da una cattiva interpretazione del Teorema di Modigliani del 1958 che ha lanciato l’idea dell’indebitamento aziendale come leva finanziaria.

La tensione ad indebitarsi, degli anni Sessanta, pensata e applicata in forma corretta ha consentito il boom economico e una ricchezza senza precedenti nella storia dell’umanità.

L’abuso da indebitamento ha invece realizzato negli anni Duemila la società del debito.

Oggi siamo nella società del debito: allagati e soffocati da debiti che forse nessuno pagherà.

Ci sono le premesse per una gravissima crisi finanziaria e quindi anche economica.

Terminate le premesse e riflessioni sul Rendiconto finanziario, quindi anche la differenza tra metodo diretto e indiretto, da conoscere per capire come gestire il documento, ora un esempio pratico nel successivo studio.

Si prega di procedere sullo studio Rendiconto finanziario/3.

Scrivi un commento