Metodo indiretto come inizio di un Rendiconto finanziario applicato sul bilancio riclassificato.

Come noto, dalle pagine di questo sito Web è il metodo indiretto senza quello diretto è sconsigliato perché non consente di poter contare su un importo certo.

Per importo certo s’intende un valore determinato sia in forma diretta sia indiretta che coincide con entrambi i metodi. Questa cifra si chiama FLUSSO DI RISORSE FINANZIARIE GENERATO DALLA GESTIONE REDDITUALE.

Come si vede dall’immagine 1 e 2 qui presentata, la perfezione e affidabilità dei conti deriva dall’applicazione d’entrambi i criteri: diretto e indiretto. In questo caso il flusso è pari a 580.731

In questo caso abbiamo un Conto Economico (immagine 1) e il connesso Rendiconto finanziario con metodo diretto e indiretto (immagine 2)

Purtroppo la fretta in tutti gli ambiti, Università, Società di revisione di bilancio e autori conduce alla superficialità motivo per cui è diffuso l’uso del solo metodo diretto o indiretto. Si tratta di tutti conteggi non certi e approssimativi.

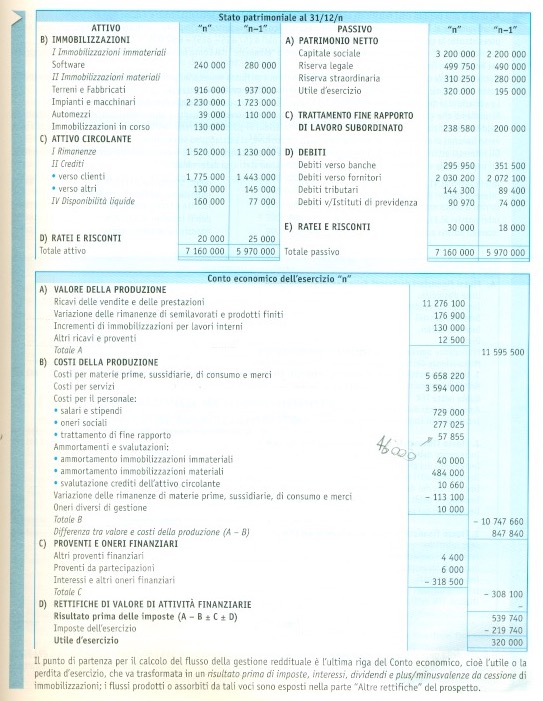

Nell’esempio qui riportato (immagine 3) tutto parte ovviamente da un bilancio che vede lo Stato Patrimoniale con l’indicazione di 2 anni. A seguire il solito Conto Economico.

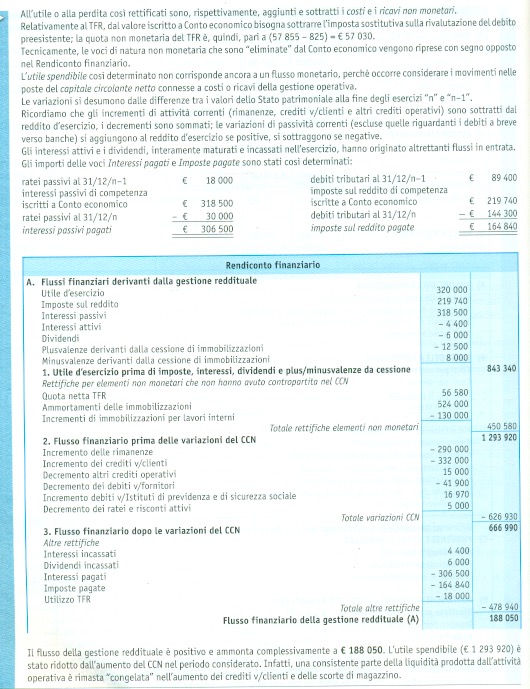

A seguire il metodo indiretto come applicazione del Rendiconto finanziario:

Come si nota si parte dell’utile e s’individuano 3 aree ben distinte.

L’area del FLUSSO FINANZIARIO DERIVANTE DALLA GESTIONE REDDITUALE calcolato come atto “di restituzione” all’utile di tutte le poste sottratte in fase di redazione del bilancio.

In questa fase si presti grande attenzione al segno dell’operazione.

Essendo una fase di “restituzione” all’utile di quanto gli è stato sottratto dal lordo per giungere al netto i valori positivi VANNO SOTTRATTI.

Questo ragionamento è apparentemente difficile.

Nel metodo indiretto i valori attivi sono già conteggiati nell’utile motivo per cui sono sottratti, questo vale per dividendi, interessi e plusvalenze.

La seconda area di lavoro calcola il FLUSSO FINANZIARIO PRIMA DELLE VARIAZIONI DEL CCN. La prima domanda che sorge è cosa sia il Capitale Circolante Netto (CCN).

Il CCN è una banale differenza! Si tratta dell’Attivo corrente meno le Passività a breve.

La terza e ultima parte del Rendiconto finanziario sono quelle registrazioni DOPO le variazioni di CCN.

Va notato un dettaglio importante.

Solo nelle variazioni PRIMA delle varianti al CCN c’è l’inversione del segno che non si ha nel dopo le varianti. Vediamo se mi spiego.

L’incremento di merci in magazzino rappresenta una dimissione di denaro in circolazione e va con il segno meno perché è una penalizzazione rispetto alla quantità di liquidi possibili.

Un aumento dei clienti indica un’incapacità dell’azienda a farsi pagare ad emissione fattura motivo per cui esprime una penalizzazione e si sottrae al flusso.

Attenzione alla diminuzione di debiti vs fornitori che rappresenta anch’essa una penalità e quindi sottratta. E’ una penalità perchè l’azienda non è stata capace a farsi concedere più credito dal fornitore riducendo la massa monetaria.

Come si nota serve una mentalità da inversione del segno nei conteggi PRIMA delle variazioni del CCN per redigere il Rendiconto finanziario.

Scrivi un commento