Costi non monetari e quindi i ricavi NON monetari. Di cosa si tratta? In realtà questa distinzione nella contabilità aziendale entra in campo recentemente. Il “colpevole” è il Rendiconto finanziario.

La redazione stessa del Rendiconto finanziario, tra metodo diretto e indiretto, divide i costi/ricavi tra monetati e NON monetari.

Senza il Rendiconto finanziario non ci saremmo creati problemi di questo tipo, mantenendo comunque appena un eco sulla distinzione; nulla di più.

Sono NON monetari tutti quei costi/ricavi CHE NON HANNO UNA MANIFESTAZIONE IN DENARO. Si tratta di quelle voci che “ci siamo inventati” per una maggiore civiltà contabile.

Ad esempio l’ammortamento non è un costo! Non si paga per ammortizzare, ma si sottrae al reddito lordo (che per questo diventa netto)

Come l’ammortamento c’è anche il Tfr che segue la stessa sorte tranne per la parte connessa alla fiscalità.

Concetto più difficile da percepire sono le MINUSVALENZE ovvero il valore in meno di un bene d’impianto che viene valorizzato di meno rispetto all’ammortamento.

All’opposto come RIVAVI NON MONETARI ci sono: i lavori interni, le costruzioni in economia e le plusvalenze.

Sempre nei ricavi non monetari consideriamo la cosiddetta “capitalizzazione costi” che sono altro che le costruzioni interne. Si tratta di sinonimi. Il non sapere questo dettaglio comporta confusione.

Tornando ai costi non monetari vanno annoverati anche gli accantonamenti a rischi e oneri. Il motivo è semplice. L’accantonamento è anch’esso un’invenzione che realizziamo per detrazione dall’utile. Non si tratta di un “costo”, ma di una riserva.

Detto in altri termini o ribadendo quando già scritto: IL COSTO NON MONETARIO SI DISTINGUE PER LA MANCATA USCITA DI DENARO.

OGNI DUBBIO dovrebbe essere chiarito in ambito OIC (organismo italiano di contabilità). Peccato che entrando nel sito dell’OIC e digitando “costi non monetari” emerga la dicitura: nessun risultato trovato.

Quando anche l’OIC, che dovrebbe far chiarezza, scompare allora siamo veramente in crisi!

Concludendo, di cosa stiamo parlando e a cosa servono queste distinzioni da “sofisma”? L’obiettivo è semplice: LA REDAZIONE DEL RENDICONTO FINANZIARIO.

Tolto il Rendiconto finanziario, pensato e previsto nel Codice Civile del 1942 ma applicato solo dal 2015, l’argomentazione perde consistenza.

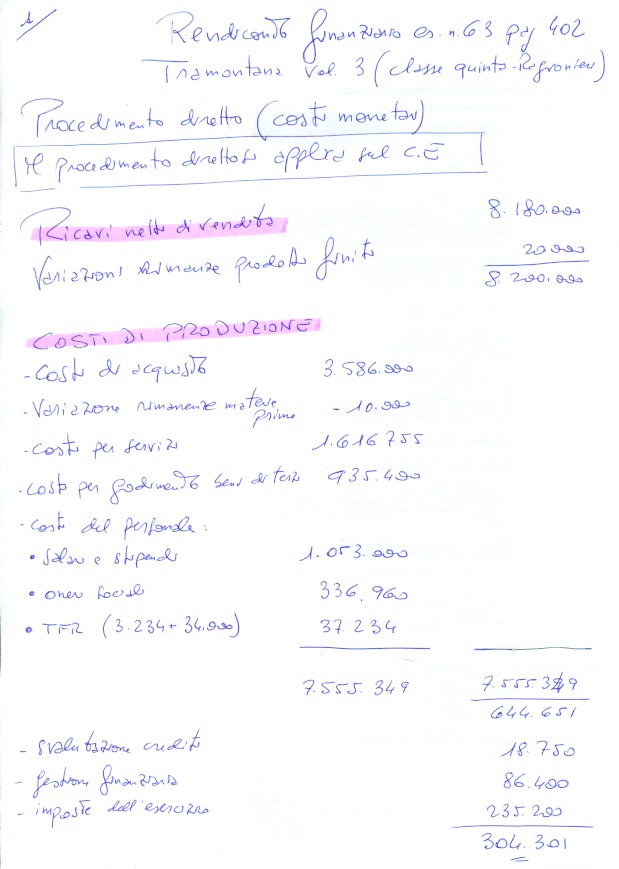

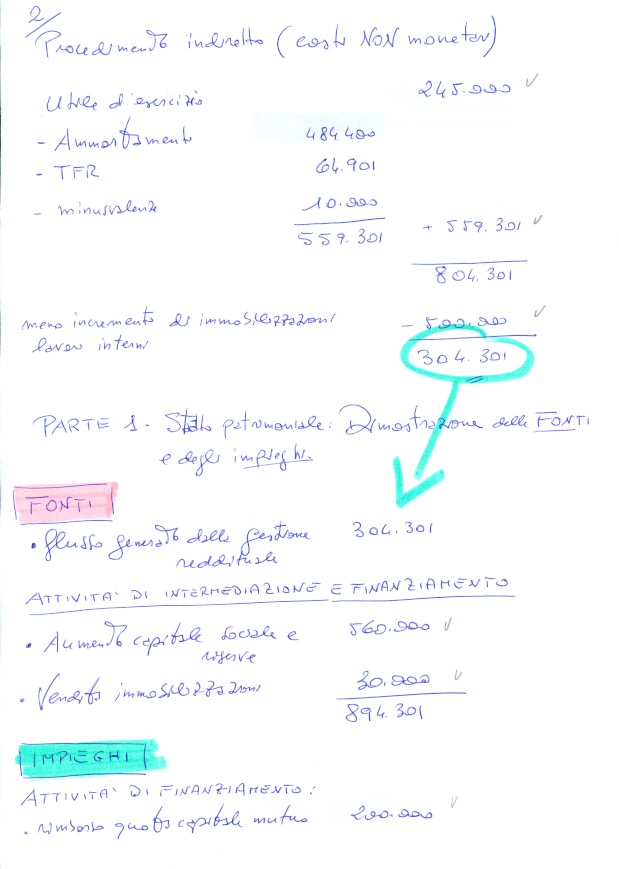

Ecco a seguire, in allegato, un esempio di procedimento diretto (costi monetari) e indiretto (costi non monetari) per la prima parte del Rendiconto.

E’ molto interessante quello che scrive. Sto infatti approfondendo come si realizza un rendiconto finanziario, proprio sullo schema dall’OIC10, e sono giunto alle stesse conclusioni sulla confusione che regna nella distinzione tra costi monetari e non monetari: confusione che vedo anche tra gli esperti che tentano di spiegare come farlo.

Le poste dubbie, a mio avviso, sono: plusvalenze, minusvalenze, accantonamenti, ammortamenti, svalutazioni, rivalutazioni, insussistenze e sopravvenienze.

Se teniamo ferma la definizione di costo o ricavo che non genera movimento monetario, certamente non sono monetari gli ammortamenti, ma anche le svalutazioni e le rivalutazioni che nascono da mere differenze contabili di valutazione delle poste dell’attivo, però per esempio c’è chi non “riprende” le svalutazioni sui crediti; se poi guardiamo bene: come si fa a dire che plusvalenze e minusvalenze non generano movimenti monetari quando vengono rilevati come differenza di un valore di vendita e un valore netto contabile?

grazie per questo spunto di riflessione. Si è vero il problema c’è ed è molto sentito che si fa acuto sulla svalutazione dei crediti. Tramontana che è un editore di riferimento nella Ragioneria ha risolto il problema applicando nei suoi esercizi la traduzione monetaria della svalutazione crediti. Sento di condividere questo aspetto perché seppur “inventato-valutato” come valore questo incide sul versante monetario riprendere la strada maestra che indica il non monetario in ciò che non è rappresentato dalla moneta. Grazie per il Suo contributo al dibattito. Il prof

Buonasera Professore

Nella mia professione, qyando mi trovo ad affrontare il rendiconto finanziario (opto direttamente per quello delle variazioni delle disponibilità liquide), mi imbatto nella difficoltà di gestire la svalutazione dei crediti. Assodato che la svalutazione dei crediti è un costo non monetario, perché, come lei stesso sottolinea, Tramontana considera la svalutazione dei crediti un costo monetario? Grazie mille

Gentilissima, grazie per avermi scritto. Dalla data della Sua richiesta ad oggi, sono passati 4 giorni. Perchè non le ho risposto subito? Molti studenti, molte ore di lezione al giorno, ma anche perchè mi consenta ci ho voluto riflettere parecchie volte prima di risponderLe.

Ovviamente quanto qui indicato lo troverà anche nella Sua email.

Veniamo a noi.

La svalutazione crediti ha 2 anime.

La prima squisitamente IMMATERIALE quando si applica quello 0,5% sul totale dei crediti verso clienti (concessa dal fisco come detrazione dal reddito quindi tasse pagate in meno) per tutelare l’impresa dagli insoluti. A questa voce, che inequivocabilmente rappresenta un costo IMMATERIALE segue anche il recupero di crediti, che effettivamente non sono stati onorati attraverso il mastro “perdite su crediti”.

Si sarebbe dovuto distinguere tra svalutazione crediti riconducibile allo 0,5 (IMMATERIALE) e il perdite su crediti (MATERIALE) ma la scelta dell’Organo di Contabilità Nazionale ha optato, per semplicità, di considerare questa voce nel Rendiconto finanziario versione diretta, ovvero come costo monetario.

E’ chiaro che sia Lei che io avremmo, al contrario, preferito che questo conto fosse nell’indiretto (costi e ricavi immateriali).

Siamo sul piano della concettualizzazione e meditazione della dottrina.

La ringrazio per aver scatenato questa riflessione che spero di Sua soddisfazione. In gamba, il prof!

Buona domenica e grazie per la Sua risposta.

E’ dunque un adattamento più di comodo?

Ancora grazie

Melania

considerato che l’argomento scotta, si è una soluzione di comodo. La criticità del rendiconto finanziario e il suo uso distorto (politica fiscale) è già noto ed è stato discusso. Peccato che quando si vota non si faccia ricadere sull’esecutivo in atto le sue indubbie responsabilità di repressione e invasione fiscale a danno delle aziende e cittadini (criminalizzazione di massa per trovare chi evade – vedi anche questione della limitazione all’uso del denaro contante)

I debiti di funzionamento: a) sorgono nelle operazioni di acquisto per sostituire momentaneamente il denaro

b) rappresentano un accantonamento di costi non monetari?

Vale a) o vale b) o tutti e due?

non concordo sulla opzione “a” non c’è acquisto di nulla che sia nella moneta immateriale!

Io non capisco perché la plusvalenza non rappresenta un ricavo monetario. Se vendo un cespite a 10 con valore contabile zero, quella plusvalenza di 10 non mi genera ugualmente un introito monetario di 10? Potrebbe chiarirmi questo aspetto? Grazie in anticipo.

Buona domenica signor Romeo, grazie per il suo intervento; ci pensi bene, plusvalenza! Ovvero un guadagno che deriva dalla cessione di un bene strumentale che avviene come minimo 3 anni dopo l’acquisto (lo impone la legge) quindi si tratta di valori monetari riferiti a 3-4-5 esercizi scorsi. Per questo motivo sono considerati immateriali. In gamba, il prof

Se posso inserirmi nello scambio,

non è la plusavlenza che genera l’incasso, ma la vendita stessa, cioè il ricavo, che entra nella determinazione dell’utile.

Confesso cmq, che il RF nasconde presenta ancora molti interrogativi…

Lei ha ragione ma guardi da cosa emerge il Rendiconto Finanziario! La Guardia di Finanza non sapendo trovare gli evasori criminalizza l’intera nazione usando questo strumento come indagine sulla liquidità d’azienda. Siamo in presenza di una necessità poliziesca passata come completamento di bilancio avvenuta appena qualche anno fa, mi pare nel 2015 con effetto per il 2016.

Salve Melania,

Mi sono imbattuto per caso in questo interessante dibattito.

Consideriamo una plusvalenza.

Questa viene sottratta dal risultato d’esercizio non perché non sia un ricavo monetario (lo è a tutti gli effetti), ma perché il suo valore è parte del valore di realizzo che sarà presente nell’area di investimento, mentre l’utile (o la perdita) hanno effetti sull’area operativa.

Saluti.