Esercizio svolto su uno dei passaggi più critici del programma di quinta in vista dell’esame di Stato.

E’ noto quanto il Rendiconto finanziario sia qui selvaggiamente criticato nella speranza che con le nuove elezioni politiche venga modificato o annullato.

Il Rendiconto finanziario fu pensato nel 1942 e rispolverato nel 2015 con applicazione dal 2016 per pure necessità invasive del fisco nei conti aziendali. Si tratta di semplici necessità poliziesche.

Si spera e sogna un mondo che sia liberato dalla fattura elettronica, dal Rendiconto finanziario e nell’uso del contante come avviene in Germania, Gran Bretagna, Usa e in ogni paese civile.

Detto ciò, diamo il “via” a questo esercizio svolto sull’odiato Rendiconto finanziario.

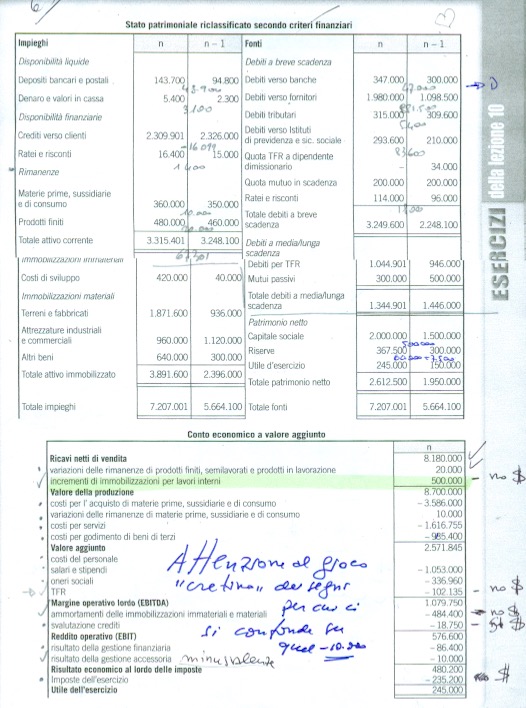

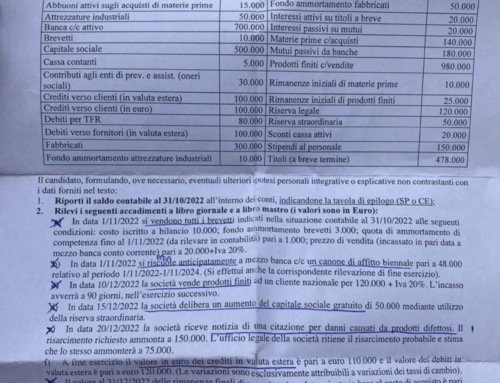

Per gestire un Rendiconto serve il bilancio con uno Stato Patrimoniale ad annate contrapposte, il Conto economico e la Nota integrativa. In mancanza di questi documenti non è possibile proseguire.

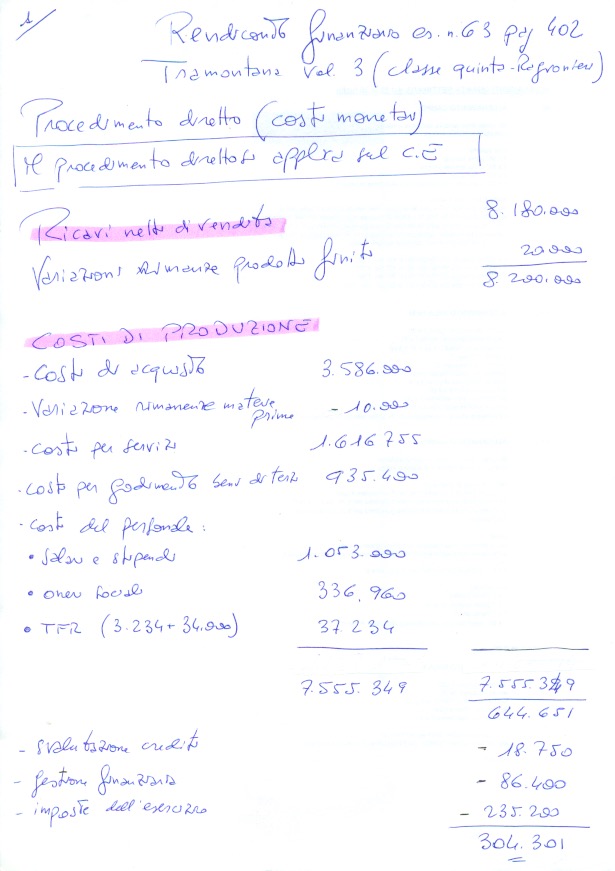

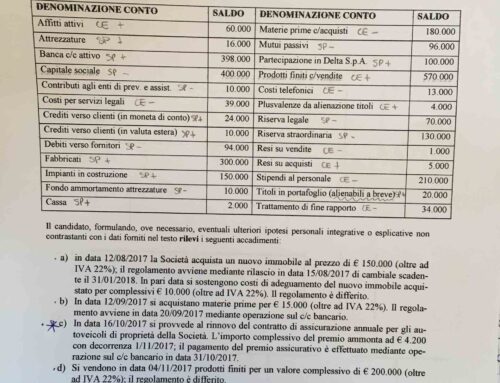

Si prega prendere qui atto del bilancio con Nota integrativa (immagini 1 e 2)

Con questi dati è possibile procedere nel calcolo diretto (conteggiando i costi monetari) e quello indiretto (con i costi non monetari).

Pregasi osservare l’immagine 2 e 3.

Verificato che sia il metodo diretto come l’indiretto convergono su un valore unico, l’esercizio svolto inizia con un primo sospiro di sollievo.

A seguire la parte più dura e crudele del Rendiconto suddivisa tra PARTE 1 E 2. Qui conta molto lo Stato Patrimoniale (fino ad ora non considerato) e la Nota integrativa.

Si noti come i risultati di convergenza tra il procedimento diretto e indiretto con la PARTE 1 E 2 del Rendiconto non sono uguali. E’ vero.

Solitamente il secondo dato (quello che proviene dalla parte 1 e 2) sono minori rispetto al primo (e andrà ancora peggio proseguendo).

E’ minore perché sconta l’intero impianto dello SP e degli investimenti sostenuti che hanno “prosciugato” liquidità. A seguire la parte 2 dell’esercizio svolto.

Scrivi un commento