Calcolo del flusso finanziario derivante dalla gestione reddituale.

Calcolo del flusso finanziario derivante dalla gestione reddituale

Calcolo del flusso finanziario derivante dalla gestione reddituale

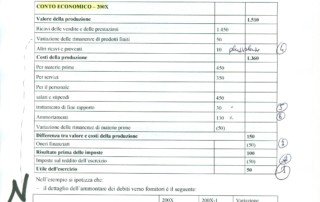

Rendiconto finanziario/3, ecco il caso concreto sviluppato secondo criteri universitari (Bocconi - Milano). Pregasi osservare il bilancio allegato da cui partire per i conti. Rendiconto finanziario/3. Esempio tratto da un esercizio in uso presso l'Università Bocconi di Milano alla facoltà di Economia eserciziario di bilancio aziendale - esame di Finanza aziendale. Il METODO INDIRETTO utilizzato in questo caso parte dall'utile, pari a 300 cui sommare i costi non monetari intesi come ammortamento 385 e interessi passivi per 45. Al totale sono sottratti 400 di plusvalenza. Non vengono considerati i 18 di sopravvenienza attiva perché dalla nota integrativa [...]

Rendiconto finanziario come applicazione tecnica, ecco il senso di questo secondo spunto sull'argomento, che si somma a quanto già pubblicato nel passato. https://www.giovannicarlini.com/rendiconto-finanziario-e-sue-varianti-1-prof-carlini/ Nelle scuole medie inferiori c'è l'ottima abitudine di svolgere il Rendiconto attraverso il metodo diretto e indiretto pervenendo allo stesso risultato. Si tratta di una buona procedura perché consente al revisore contabile di partire da una base certa. Purtroppo nella realtà universitaria e quella delle società di revisione invece si redige solo il Rendiconto in forma indiretta perdendo il conforto e il controllo del doppio dato certo. Cosa cambia? Nella stesura del Rendiconto finanziario [...]