Finanza aziendale e falsificazione di bilancio è uno dei motivi che scatena grande diffidenza verso questa materia. Apprezzata dagli studenti che credono d’aver trovato nella Finanza le chiavi per snellire e rinforzare il ritmo di crescita dell’azienda, in realtà e dopo tanti fallimenti c’è molta prudenza nelle persone mature.

La Finanza aziendale, per giustificare la sua esistenza e anche le relative cattedre negli atenei, ha bisogno d’identità. In questo sforzo per distinguersi c’è anche la revisione del bilancio aziendale.

Come noto di sono 3 tipi di bilanci in ogni azienda che si avvicendano mese per mese sullo stesso esercizio finanziario.

Al 31 dicembre c’è un tipo di bilancio che si chiama contabile. Si riconosce subito da due dettagli:

a) dalla presenza del fondo ammortamento nel passivo dello Stato Patrimoniale;

b) forma del Conto Economico che non è a scalare come nel civilistico ma a sezione contrapposte.

Questo tipo di bilancio serve ai contabili per capire se l’azienda è in attivo o passivo. Il bilancio contabile è noto anche come situazione patrimoniale e situazione economica.

Entro il 30 aprile è obbligatorio un secondo bilancio che si chiama civilistico.

Si chiama così perché rigidamente imposto dal Codice Civile al libro V° (del lavoro) articoli 2424 e 2425. Questo tipo di bilancio è quello che solitamente si vede pubblicato sui giornali e che le aziende rilasciano.

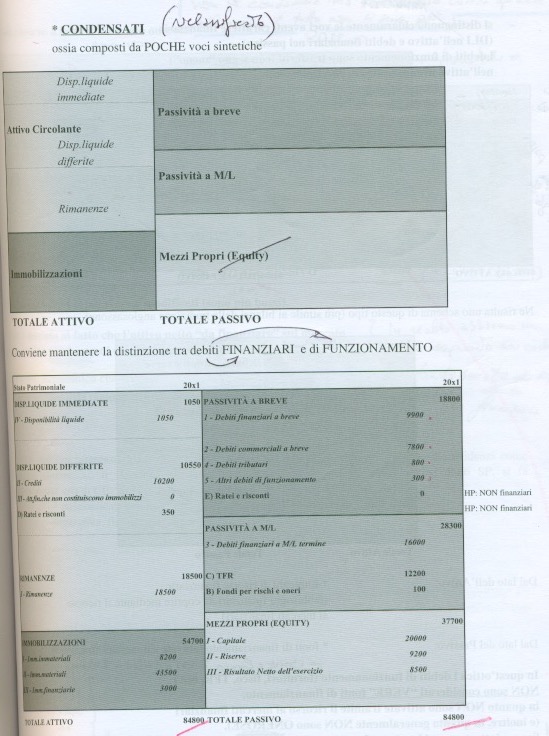

Successivo al civilistico c’è il bilancio RICLASSIFICATO.

Questa tipologia di bilancio, redatto solo dal 18% delle imprese italiane (fonte Confindustria di Lecco) è per quelle imprese che voglio restare sul mercato. Potremmo definire un’impresa tosta quella che si vuole studiare tramite il riclassificato.

Il bilancio riclassificato, grazie a ben 24 tra indici e margini, consente di capire le proiezioni suoi prossimi 12-18 mesi dell’azienda.

Finanza aziendale e falsificazione di bilancio inizia da qui.

Probabilmente non tutta l’argomentazione è discutibile in questa sede, quindi a seguire altro studio. Il titolo sarà Finanza aziendale e falsificazione bilancio 2.

Scrivi un commento