Finanza aziendale e falsificazione bilancio rappresenta lo studio due su tre dedicati al tema. Chiarite le premesse ora è possibile entrate nel dettaglio.

Da 700 anni il bilancio, nello Stato Patrimoniale, è strutturato con un dare e un avere. Il dare sono gli impieghi e l’avere le fonti. Tradotto vuol dire che le fonti indicano di CHI SONO I SOLDI. Gli impieghi COSA E’ STATO FATTO CON QUEL DENARO. Strutturato in questo modo lo Stato Patrimoniale è più comprensibile.

Da aggiungere c’è che “i soldi” (le fonti) possono essere solo di due tipi: propri e di altri.

Come appena accennato poco fa, in 7 secoli si considerano fonti sia i soldi propri (capitale sociale) sia quelli di “altri”. Per “altri” ci si riferisce al tfr, fondi vari e i FORNITORI.

Il fornitore, consentendo il pagamento della merce acquistata dall’azienda a 30-60-90 giorni in realtà, FINANZIA L’AZIENDA.

Questo è il punto fondamentale di dissidio tra la Ragioneria e la Finanza aziendale.

Per i contabili l’aver ottenuto una dilazione di pagamento è una risorsa, un finanziamento.

Infatti, Esselunga ad esempio, ricevendo le merci il 26 maggio e vendute entro il 3 giugno, paga i fornitori al 10 luglio. Il tenere in cassa dal 3 giugno al 10 luglio del denaro, che si può anche prestare alla banca in un pronti contro termine, vuol dire guadagnare altro denaro!

Per la materia di finanza aziendale questo ragionamento non sta in piedi perchè non c’è un interesse da pagare su quelle cifre. Infatti solitamente al fornitore non si pagano gli interessi per un pagamento a 60 gg.

In questo modo è finanza aziendale solo quello che transita dal circuito bancario soggetto al pagamento d’interessi.

Non si è capito (se non per giustificare l’esistenza stessa delle cattedre di Finanza aziendale) perchè la materia trascuri un’importante fonte del bilancio.

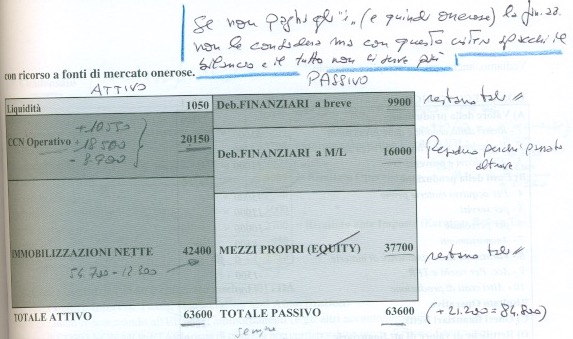

Finanza aziendale e falsificazione di bilancio scatta nel momento in cui la materia STORNA dallo Stato patrimoniale le passività a breve termine. Stornandole non le conta nelle fonti, ma le registra con il segno meno negli impieghi.

Chiarito il concetto a seguire la rappresentazione pratica in Finanza aziendale e falsificazione 3.

Scrivi un commento