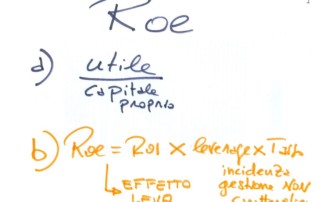

VAN e TIR 2 e loro correlazione. Prof Carlini

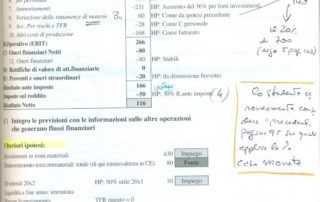

VAN e TIR 2 secondo studio della serie dedicata a questi due criteri di valutazione dell'investimento. Nel primo studio c'è stata occasione per distinguerli come concetto e formulazione calcolando praticamente il VAN. Ora serve centrare il tema di questi spunti: la correlazione tra i due criteri. S'osservi questa grafica che proviene dagli appunti che solitamente gli studenti utilizzano per approfondire le tematiche. Da com'è strutturato il "tema" emerge una correlazione che nei testi non è spiegata; serve intuito! L'immagine di copertina a questo studio indica esattamente un testo che nelle pagine 76 e 77 non entra nel [...]