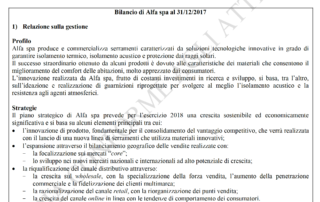

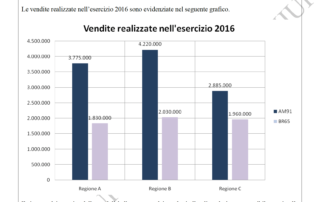

Applicazione pratica di concetti di ragioneria-economia aziendale

28

01, 2024

Il caso Delta spa. Casi di studio. Prof Carlini

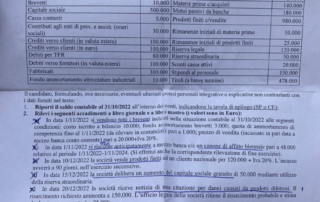

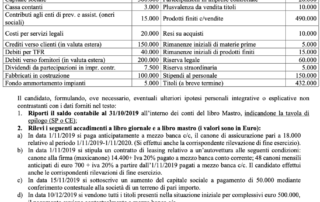

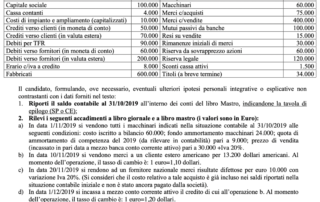

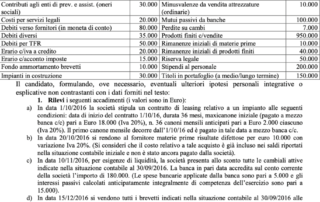

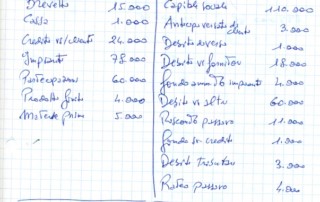

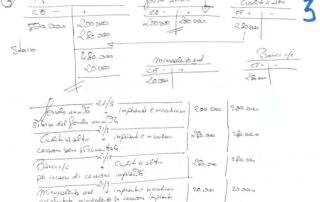

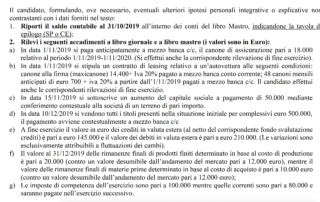

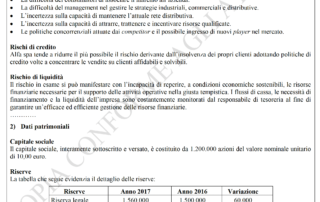

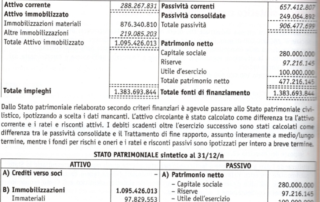

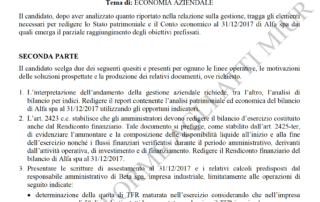

Il caso Delta spa è stato già qui inizialmente discusso ma non completato. Quest'appello d'esame è MOLTO DIFFICILE ma bello d'affrontare. La complessità deriva da 2 aspetti: una pretesa del docente verso gli studenti eccessiva; un errore d'indicazione del docente nel nominare i mastri dove inventa qualcosa che il Codice Civile all'articolo 2425 indica in B9.b ONERI SOCIALI. Il docente è stato già criticato nel primo studio qui pubblicato. Vediamo l'eccessiva pretesa del docente sugli studenti. Nella maschera del compito compaiono macchinari in costruzione in economia per 150.000 euro. S'osservi qui l'estratto del compito: Quegli impianti in [...]