Il caso Delta spa è stato già qui inizialmente discusso ma non completato. Quest’appello d’esame è MOLTO DIFFICILE ma bello d’affrontare.

La complessità deriva da 2 aspetti:

- una pretesa del docente verso gli studenti eccessiva;

- un errore d’indicazione del docente nel nominare i mastri dove inventa qualcosa che il Codice Civile all’articolo 2425 indica in B9.b ONERI SOCIALI. Il docente è stato già criticato nel primo studio qui pubblicato.

Vediamo l’eccessiva pretesa del docente sugli studenti.

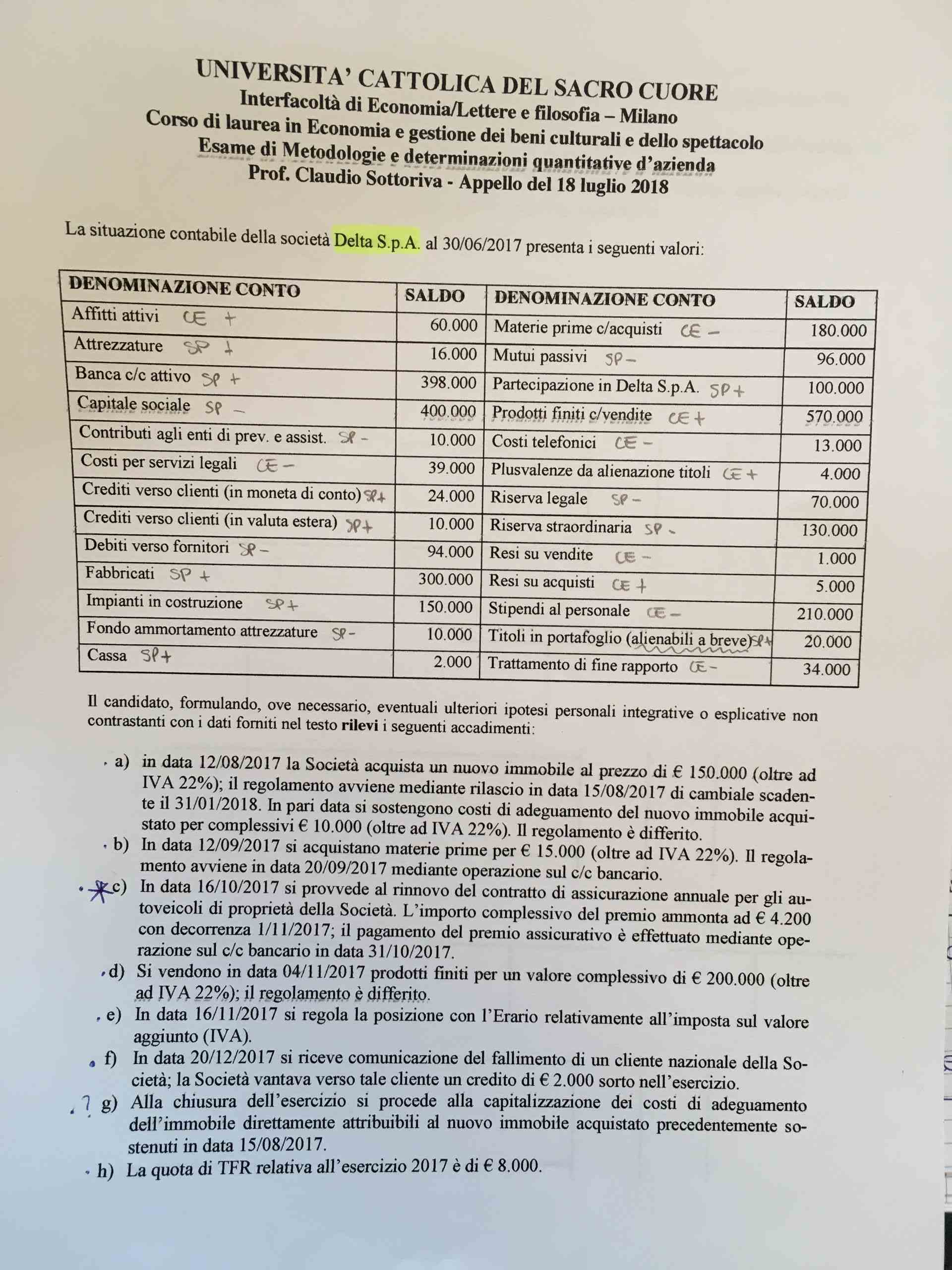

Nella maschera del compito compaiono macchinari in costruzione in economia per 150.000 euro. S’osservi qui l’estratto del compito:

Quegli impianti in costruzione indicati come se fossero un unico conto DA INSERIRE O NELLO STATO PATRIMONIALE O NEL CONTO ECONOMICO RAPPRESENTANO UNO DELLE 2 TRAPPOLE (difficoltà) dell’esame.

Lo studente DEVE ricordare che l’A3 (impianti in costruzione) comporta una doppia registrazione: nel CE in ricavi e nello SP nelle attività ma non è finita. Ecco il punto. Per realizzare quel macchinario da 150mila euro quanto è stato speso? Ed è qui che lo studente s’ingegna!

Per poter iniziare lo svolgimento del tema d’esame serve quadrare! Il caso Delta spa è difficile per questo.

L’operatività deve seguire questo schema:

- redigere il conto economico con i dati che sono segnalati dal docente;

- quindi redigere lo stato patrimoniale;

- verificare la differenza d’utile tra i due prospetti che va considerato come costo (da iscrivere nel CE) di realizzazione dei macchinari in economia;

- quindi riscrivere tale costo nel CE e verificare che finalmente il bilancio iniziale al 30 giugno 2017 sia bilanciante;

- solo ora si possono iniziare a svolgere mastri e scritture come il tema d’esame richiede!

Il caso Delta spa brilla di luce propria per una sua originale pretesa e difficoltà a carico degli studenti.

Qui a seguire i ragionamenti contabili da seguire per redigere la posizione bilanciante della Delta spa da cui proseguire per le scritture:

quindi lo SP con i dati iniziali:

si noti la differenza di utile tra i 2 prospetti che rappresenta il costo sostenuto per produrre i macchinari in economia, quindi ora l’aggiornamento del CE:

A seguire l’intero svolgimento dell’esercizio che è visibile nella prima parte già svolta di questo tema d’esame al link: https://www.giovannicarlini.com/il-caso-delta-spa-casi-di-studio-contabilita-aziendale/

Ne consegue la conclusione con annessa quadratura:

Scrivi un commento