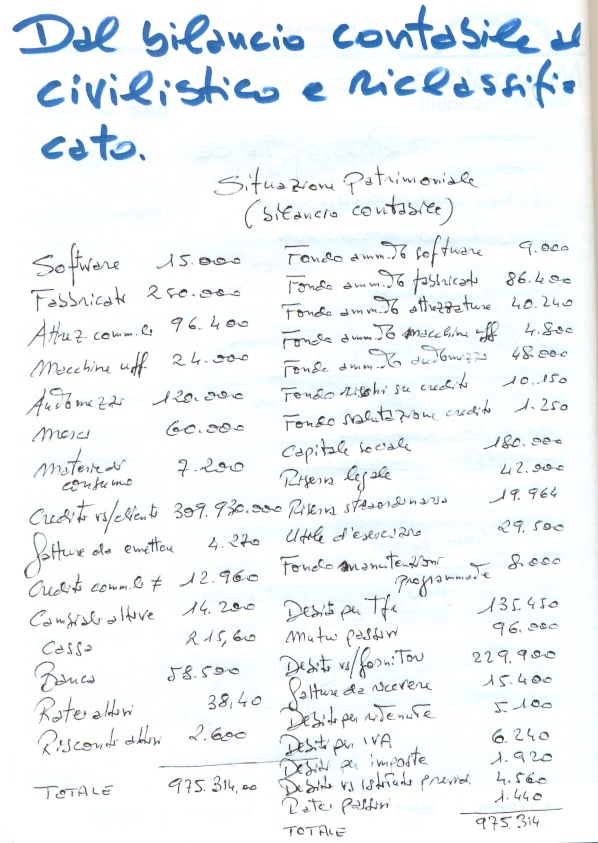

Bilancio contabile quale atto 1 nella redazione del bilancio aziendale. Il riferimento è alla SITUAZIONE PATRIMONIALE ED ECONOMICA. Comunque lo si chiami; situazione o contabile, è sempre un bilancio; quello che al 31.12 si redige per capire se l’impresa sia in utile o perdita.

L’impresa ha “fretta” di conoscere il suo risultato economico in termini di utile/perdita. Ne consegue un tipo di bilancio molto ragionieristico, semplice e diretto che chiamiamo contabile oppure situazione patrimoniale/economica.

Un bilancio contabile lo si riconosce ad “occhio”. Nella parte patrimoniale in avere c’è il fondo ammortamento. Non solo, il conto economico è redatto a sezioni contrapposte, dare (costi) a sinistra e avere (ricavi) a destra. Inutile dire che il bilancio più genuino è quello contabile.

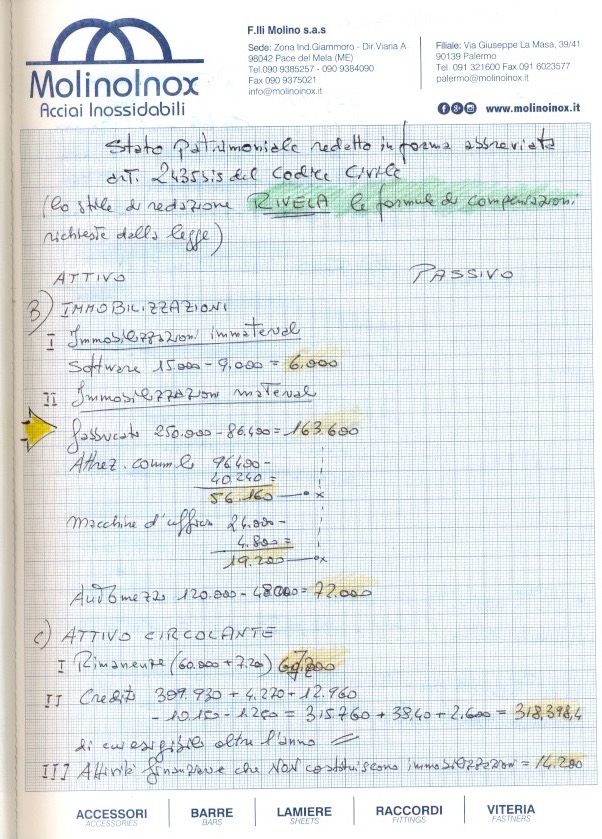

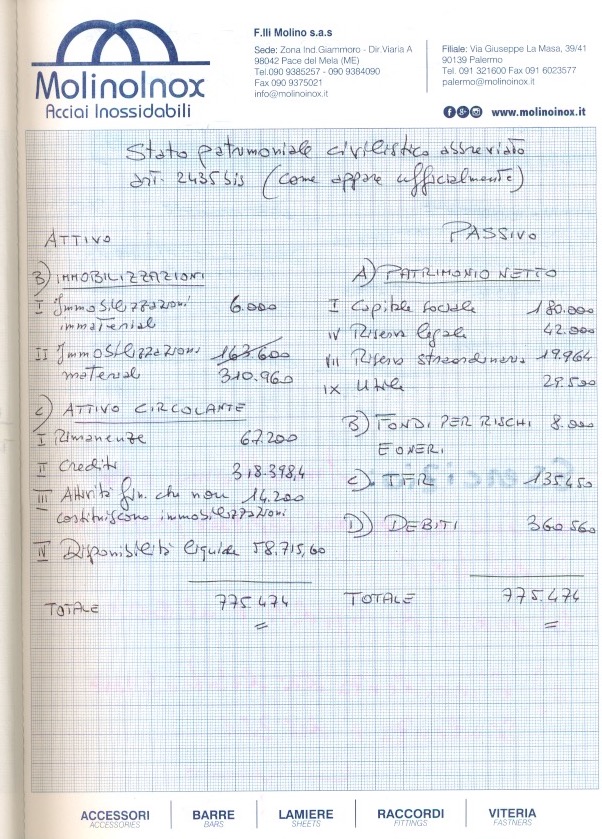

Purtroppo c’è di mezzo il fisco. Accade anche questo nella vita! Il fisco è sostenuto dalla legge quindi si comporta da “gradasso”. Vuol dire che, attraverso la legge, è stato imposto alle ditta una forma di bilancio che serve per pagare le tasse. Ne più che meno, il bilancio civilistico è un atto fiscale. L’impresa paga le tasse con il bilancio civilistico.

Chiuso con le tasse, entro il 30 aprile, finalmente l’impresa torna libera di studiare il suo futuro. Per questo motivo, abbandonato il civilistico, s’approda al riclassificato. E’ sul riclassificato che si può ragionare nuovamente d’impresa. Ad esempio; quanto rende il capitale proprio investito in azienda?

Ne consegue che abbiamo 3 bilanci. Un bilancio contabile di smarcata emanazione ragionieristica. A seguire un bilancio fiscale (civilistico). Infine un terzo e veramente utile bilancio nel riclassificato.

Chiariti questi concetti, duole riconoscere che il riclassificato viene redatto solo dal 13% delle imprese italiane. Le altre, l’87% non sanno neppure di cosa stiamo parlando. E’ chiaro che in queste condizioni, dopo solo 2 o 3 mesi di chiusura, per effetto della pandemia da polmonite cinese, le aziende peggio gestite chiudono.

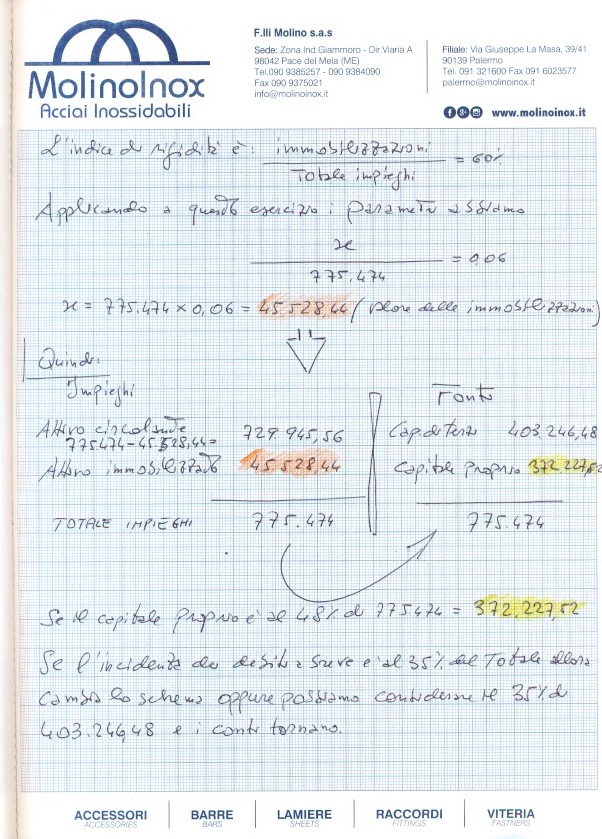

A seguire un esercizio svolto.

Ottimo articolo, esplicativo e molto chiaro, risolve tutti i dubbi in materia!

Grazie Aurora, il tuo commento è molto gradito, vuol dire che questi appunti servono a qualcosa per capire meglio e di più. In gamba e grazie, il prof