Le riserve in contabilità e bilancio (ragioneria) sono poste del passivo create appositamente per proteggere l’impresa dalle perdite future. Tra le riserve c’è quella legale (articolo 2430, libro V° del Codice Civile) che è obbligatoria mentre tutte le altre restano facoltative. In realtà facoltative o no, la massa delle imprese ha certamente una riserva statutaria e straordinaria. Ovviamente l’elenco delle riserve non si limita a legale, statutaria e straordinaria, ma è molto più articolato e complesso.

La questione se le riserve siano o no parte del capitale proprio nasce in fase di riclassificazione di bilancio. Si tratta di una prassi molto diffusa a scuola e all’università quanto rara e occasionale nel mondo reale. Che stridore e dislivello/scollamento che c’è tra quanto insegniamo e poi si applica nel concreto. Ovviamente chi “ha torto” sono gli imprenditori, completamente impreparati sull’argomento, ma su questo aspetto la Confindustria educa veramente poco i suoi associati.

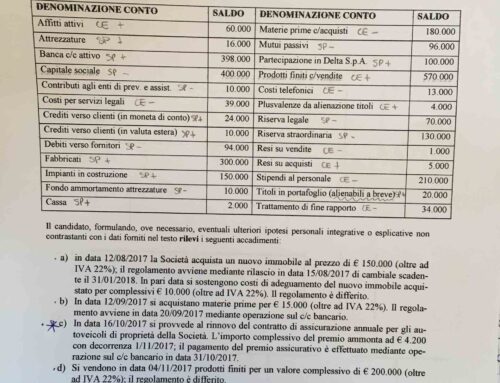

Entrando nel dettaglio, il Patrimonio Netto lo si “vede” nella voce A del Passivo dello Stato Patrimoniale (articolo 2424 del CC). Una dimensione strutturata su ben 10 voci diverse, compresi gli utili conseguiti e quelli accantonati.

Il Patrimonio Netto non è il Capitale proprio; certamente quest’ultimo si trova nel capitale sociale.

Chiarito che il capitale proprio è sicuramente quello sociale, possono essere inclusi gli utili?

La risposta è NO.

Gli utili conseguiti sono a disposizione degli azionisti. Anche gli utili accantonati restano sempre a disposizione del tardivo desiderio di spendere degli azionisti.

Tolti gli utili in ogni forma, restano le riserve.

Sono le riserve parte del capitale proprio? La risposta è no nel conteggio del riclassificato, si se finalizzati all’aumento di capitale.

Quindi le riserve sono mobilitabili (ai sensi del Codice Civile) per elevare il capitale sociale a valori più impegnativi previo ricostruirle immediatamente (almeno quella legale).

Scrivi un commento