Imposte differite, un dramma della comprensione per ogni nostro studente e non solo. Scopo di questo studio è aiutare nel capire attraverso il concetto e la procedura pratica.

L’imposta differita è quella tassa che anziché essere pagata subito, viene rateizzata nel tempo (precisamente in 5 anni).

L’articolo 86 del D.P.R. 917/1986 noto come TESTO UNICO DELLE IMPOSTE SUI REDDITI consente di ripartire in quote costanti del 20% (quindi 5 anni) il plusvalore ottenuto dalla cessione di un bene strumentale.

Significa che la vendita come usato di un bene posseduto per almeno 3 anni nel caso generi una PLUSVALENZA questa viene tassata. Il problema è se questa PLUSVALENZA viene tassata subito o nel corso degli anni; tutto qui.

Nel caso si optasse per il pagamento nel corso dei prossimi anni, nasce il concetto e prassi delle imposte differite.

Fin qui il concetto, la prassi è leggermente più complessa ma risolvibile. Per spiegarsi meglio sono state realizzate una serie di immagini che progressivamente illustrano il concetto.

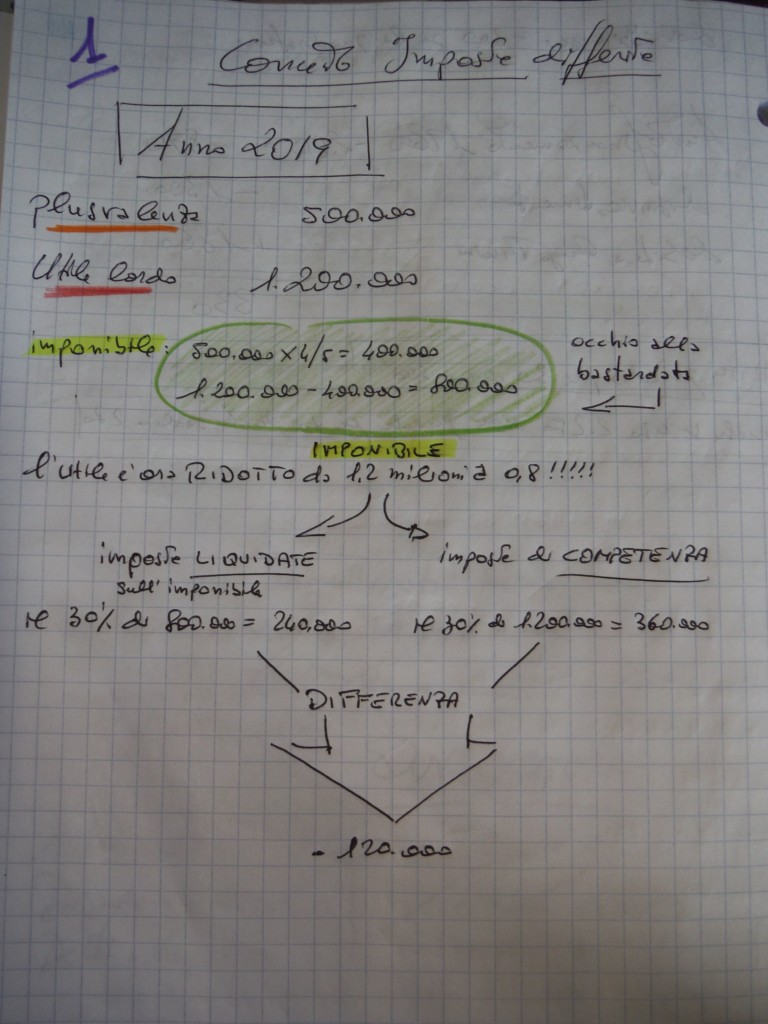

L’ipotesi è che una società abbia venduto un bene strumentale, posseduto per più di 3 anni come prescrive la legge conseguendo una PLUSVALENZA (guadagno) di 500.000 euro. Sul concetto di “guadagno” ci sono dei chiarimenti da verificare in altro studio pubblicato per questa serie.

In questa ipotesi s’immagina che l’aliquota fiscale sia del 30% e che il primo di 5 anni sia il 2019.

Osservando la grafica qui esposta come numero 1 sull’anno 2019 si notano i diversi conteggi che sono intuitivi, basta leggere. In particolare su 500mila euro di plusvalenza distribuiti su 5 anni non possono che essere 100mila all’anno da sommare all’utile lordo. Chiarito questo passaggio va ricordato che i 400mila che passano al futuro SONO SOTTRATTI ALL’UTILE DEL PRIMO ANNO PER OTTENERE LA BASE IMPONIBILE.

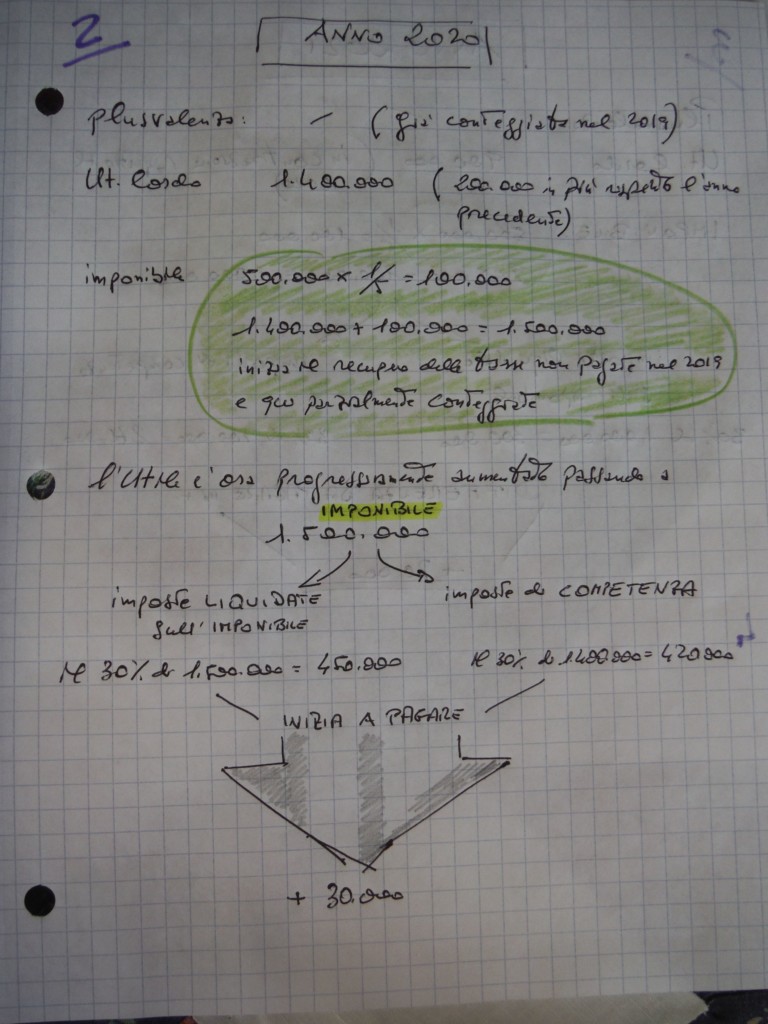

Nella grafica 2, riferita all’anno 2020 anche qui i conti sono intuitivi, ma si capisce di più. La tassa risparmiata nell’anno precedente, nel 2020 si inizia a pagare per 30.000 euro in più. Dettagliatamente invece di pagare 420mila euro di tasse, se ne versano ben 450mila!

Ecco dove l’imposta differita scatta e si quantifica. Certamente sono stati apprezzati quei 120mila euro non pagati ne 2019 ma si sentono soprattutto quei 30mila in più pagati l’anno successivo. E’ la vita!

Alla grafica 1 e 2 ne segue una 3 e la 4 riepilogativa.

Chi ancora non ha capito le imposte differite alzi la mano!

Relativamente al riepilogo 2019-2023 il lettore osserverà che a causa delle perdite di bilancio subite negli ultimi due anni, l’impresa NON ha versato tutte le tasse che avrebbe dovuto o pagato se il tutto si fosse concluso nel 2019.

Scrivi un commento