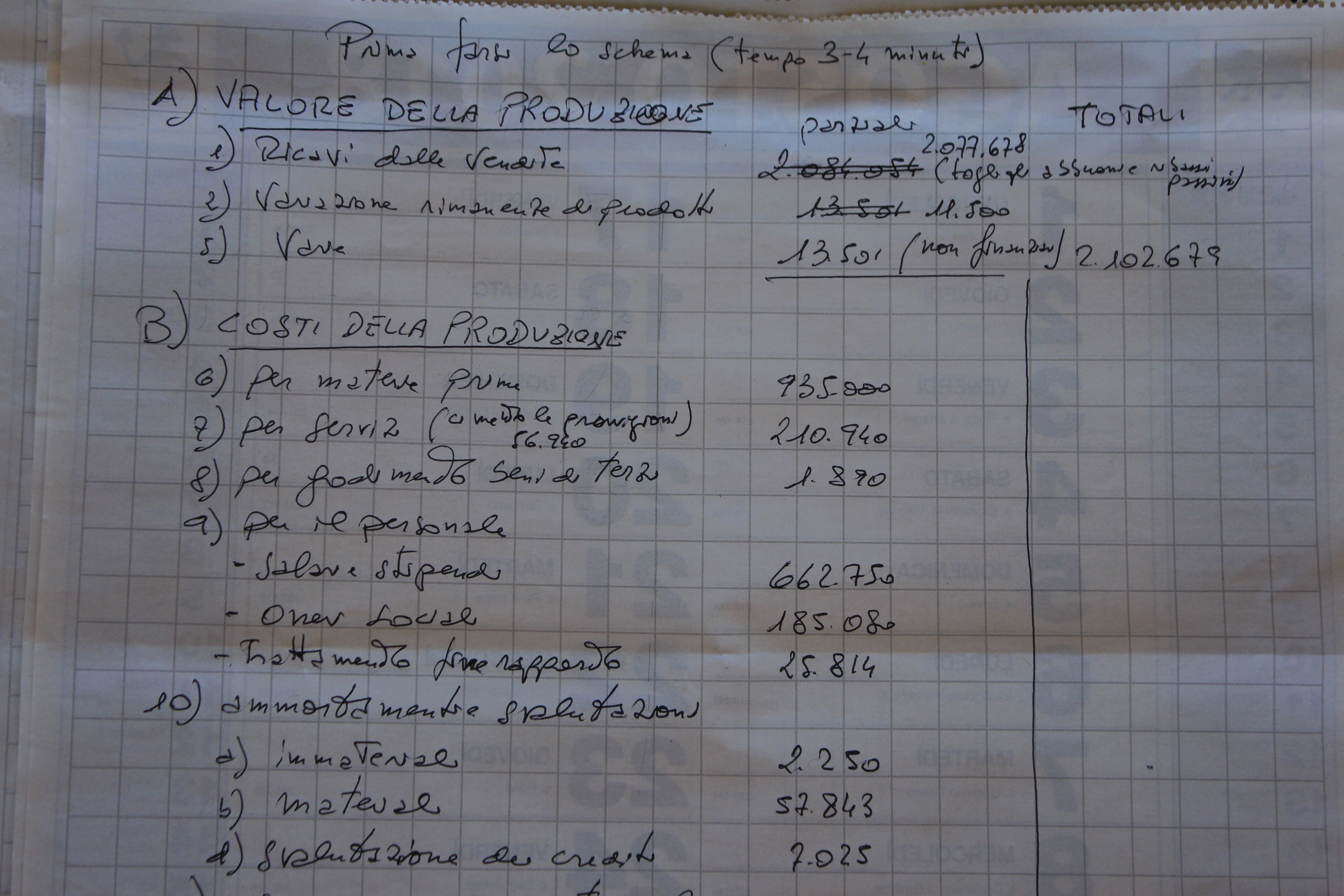

Deroga art.2423 del Codice Civile, comma 4, quando le informazioni sono irrilevanti.

Nel precedente studio, già pubblicato sull’argomento, sono state già elencante le fonti e tipologie di deroghe (sono tre). Ora si analizza in dettaglio il comma 4.

Innanzitutto va precisato che si tratta di una FACOLTA’ e non obbligatorietà.

E’ degno di nota precisare che ci sono 2 impostazioni sul concetto di deroga. C’è una prospettiva UE che è diversa rispetto a quella nazionale.

Per la Direttiva UE 34/2013 (applicata in Italia con il DL 139/2015) non c’è obbligo quando irrilevante. Nell’applicazione e traduzione italiana invece il “non rilevante” è posto prima dei principi contabili. L’irrilevante (o non rilevante) è stato considerato più importante e quindi possibile rispetto ai principi di:

- rilevanza;

- continuità;

- competenza;

- prudenza.

Si tratta di un’impostazione più estensiva e liberale, rispetto quella UE, lasciando spazio a 4,5 milioni d’imprese (tante sono in Italia) tutte con particolari distinguo.

Le imprese italiane hanno una media di 3,1 dipendenti a testa. Quelle tedesche (4,3 milioni) sono dotate di una media di 35 dipendenti l’uno. Il numero delle imprese artigiane nel totale italiano è di 1,7 milioni d’aziende senza paragoni con altri paesi UE. Da queste caratteristiche emerge una polverizzazione di casi e distinguo italiano per cui è sano lasciare una deroga alla norma che rispetti i più singoli casi.

Nel dettaglio dei casi è “irrilevante” il raggruppare le voci di bilancio insieme tra loro, tanto d’avere un valore unico per le immobilizzazioni materiali.

Ancora è “irrilevante” la quantificazione del magazzino ottenuta mediante criteri LIFO, FIFO e costo medio ponderato, se diverso dai dati a fine esercizio. La differenza va annotata nella Nota Integrativa.

E’ considerato “irrilevante” la riduzione di valore delle immobilizzazioni nel corso degli anni, se mantenuto fermo il concorso alla futura produzione dei risultati economici.

Il cambio valutario verificatosi dopo la chiusura del bilancio è irrilevante. Ancora e se successivo alla chiusura del bilancio, eventuali accordi commerciali e finanziari.

Deroga art.2423 comma 4 prosegue in altro studio.

Scrivi un commento