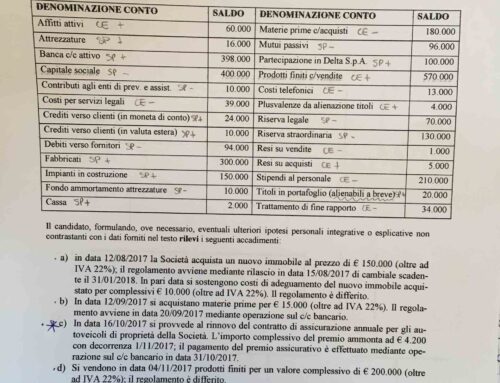

Contabilità analitica altro esercizio a seguire rispetto a quanto già pubblicato il cui link è qui indicato:

https://www.giovannicarlini.com/contabilita-analitica-esercizi-introduttivi-prof-carlini/

L’esercizio d’oggi è leggermente più complesso.

Rispetto al primo compito svolto dove avevamo un’azienda con 3 capannoni che produce 1 articolo, qui abbiamo sempre un’azienda, ma su 3 produzioni!

Ecco i dati del tema schierati su tabella (forniti dall’esaminatore/Scuola)

DATI prodotto A prodotto B prodotto C

unità prodotte 6.000 7.000 5.000

prezzo di vendita 120 100 170

costi variabili 50 70 95

costi fissi specifici 100.000 40.000 90.000 per specifici s’intendo quei costi sostenuti esattamente per garantire questa produzione.

costi fissi generali 280.000 280.000 280.000 i costi fissi generali e comuni sono quelli che comunque l’impresa sosterebbe anche a zero produzione.

Le richieste del compito sono:

a) calcolare il Ricavo totale (Rt) con il margine

b) calcolare nuovamente il Rt con margine nel caso la produzione fosse di +400 pezzi ipotizzando che non crescano (illusione non credibile) i costi variabili e fissi

Per elaborare questo compito serve una nuova tabella così strutturata:

OPERO CON IL METODO DEI COSTI VARIABILI PER DETERMINARE IL MARGINE DI CONTRIBUZIONE

DATI produzione A produzione B produzione C TOTALE

Ricavi di vendita (prezzo per quantità) 720.000 700.000 850.000 2.270.000

meno i costi variabili (cv x q ) 300.000 490.000 475.000 – 1.265.000

Margine lordo di contribuzione (a-b) 420.000 210.000 375.000 1.005.000

meno CF specifici 100.000 40.000 90.000 230.000

Margine semilordo di contribuzione 320.000 170.000 285.000 775.000

meno il totale dei CF generali – 840.000

Risultato di profitto finale pari a – 65.000

Preso atto che non c’è margine si ricalcola il tutto ipotizzando una produzione maggiorata di 400 unità.

DATI produzione A produzione B produzione C TOTALE

Ricavi di vendita (prezzo per quantità) 768.000 740.000 918.000 2.426.000

meno i costi variabili (cv x q ) 320.000 518.000 513.000 – 1.351.000

Margine lordo di contribuzione (a-b) 448.000 222.000 405.000 1.075.000

meno CF specifici 100.000 40.000 90.000 230.000

Margine semilordo di contribuzione 348.000 182.000 315.000 845.000

meno il totale dei CF generali – 840.000

Risultato di profitto finale pari a 5.000

Fine esercizio.

Contabilità analitica altro esercizio, prosegue con altro compito. Il prossimo sarà più complesso ma fa parte del gioco nel senso che sarà il terzo e ultimo appuntamento. Queste lezioni (compiti) sono propedeutici agli studenti per entrare nella mentalità necessaria a capire il concetto di contabilità analitica.

Scrivi un commento