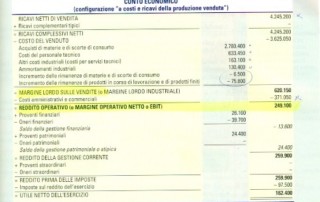

Contabilità analitica esercizio 3 Prof Carlini

Contabilità analitica esercizio 3 della serie. In realtà, grazie a questo contributo stanno pervenendo dagli studenti diversi tipi di esercizio sull'argomento. L'idea iniziale era quella di condensare in solo 3 tipi di esercizio l'ambientamento dello studente all'argomento. Per rispondere a tutte le richieste, a questo punto, la serie "contabilità analitica" non finirà con questo terzo intervento ma raccoglierà tutti quelli che i lettori richiedono. Questo caso è similare all'esercizio 2 già risolto il cu link è qui allegato:https://www.giovannicarlini.com/contabilita-analitica-altro-esercizio-prof-carlini/ Ciò che cambia rispetto all'esercizio svolto è il calcolo dell'indice di redditività ovvero quanto la singola produzione partecipe all'utile [...]