Tipologie diverse di bilanci in una realtà complessa come l’impresa.

Aurora scrive, in uno studio pubblicato pochi giorni fa, che gradisce un approfondimento.

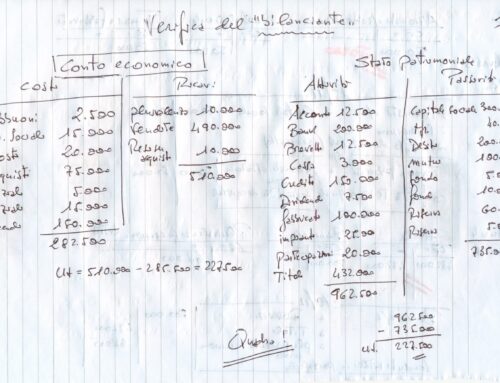

In quell’articolo sono stati studiati i ratei e risconti nella loro collocazione nel bilancio.

La difficoltà nasce dalle tipologie diverse di chiusura dei conti nella determinazione dell’utile.

Cominciamo dall’inizio: il 31 dicembre.

In quella data l’impresa ha una fretta “spasmodica” nel conoscere il verdetto: ha guadagnato o perso? Vuol dire chiedersi se l’azienda è in utile o perdita.

Per rispondere a questa domanda si redige LA SITUAZIONE ECONOMICA E PATRIMONIALE.

Fin qui non dovrebbero esserci problemi.

Chiarito in che condizioni l’impresa è: utile o perdita, è ora il turno del fisco.

Come noto il fisco richiede un bilancio a se stante, “tutto suo”. Ecco perchè ci sono tipologie diverse di bilancio.

Il fisco non è molto delicato con nessuno e tanto meno con il sistema delle imprese. Si auspica a una diversa cultura di relazione tra il cittadino e lo Stato ancora non definita. Tornando al bilancio le regole sono stabilite nel Codice Civile. A seconda della dimensione del fatturato, l’azienda redige un BILANCIO CIVILISTICO diverso.

Le diverse tipologie prevedono per medio-piccole imprese il BILANCIO ABBREVIATO.

Si tratta dell’applicazione dell’articolo 2435bis del Codice Civile. Le PMI (piccole e medie imprese sono ben definite nel primo comma dell’articolo). Si tratta del rispetto di due parametri su 3. Il numero dei dipendenti (50, lo stesso limite nel conteggio del tfr), il fatturato e il totale dell’attivo conteggiato nello SP.

Nel caso l’azienda abbia valori superiori a quelli stabiliti nel 2435bis allora serve adeguarsi al 2424 e 2435. Si chiama BILANCIO.

E’ chiaro che a tipologie diverse di bilanci corrispondono anche modelli diversi!

Messa in questi termini non dovrebbe essere difficile capire come comportarsi nella scelta del modello di bilancio. Piuttosto le complessità sono altre.

Va rammentato di leggere tutto l’articolo 2435bis per capire come accorpare le voci del CE rispetto al 2425. Buon lavoro, il prof.

Articolo che spiega in modo chiaro le tipologie diverse di bilanci e in che casi vengono redatti.

grazie per apprezzare caro Signor Artusa

grazie per questo articolo

BUONGIORNO grazie per questo articolo