Riclassificato come bilancio redatto per l’azienda non a favore del fisco (come il bilancio civilistico) o quello contabile per determinare l’utile/perdita.

Vediamo di porre ordine. Al 31.12 il primo bilancio è CONTABILE per la sola determinazione dell’utile o della perdita. Questo tipo di bilancio si riconosce dalla presenza del Fondo Ammortamento nel passivo dello Stato Patrimoniale.

Entro il 30 aprile, di ogni anno, le imprese sono costrette a redigere il bilancio secondo gli schemi del Codice Civile, articoli 2424 e 2425. Questo tipo di bilancio ha una sola finalità: pagare le tasse.

Finalmente, pagate le tasse quale obbligo civile, ma anche abuso subito da uno Stato non corretto, (il Fisco è politica) si perviene al bilancio riclassificato.

In tale logica si riclassifica sia lo Stato Patrimoniale sia il Conto Economico.

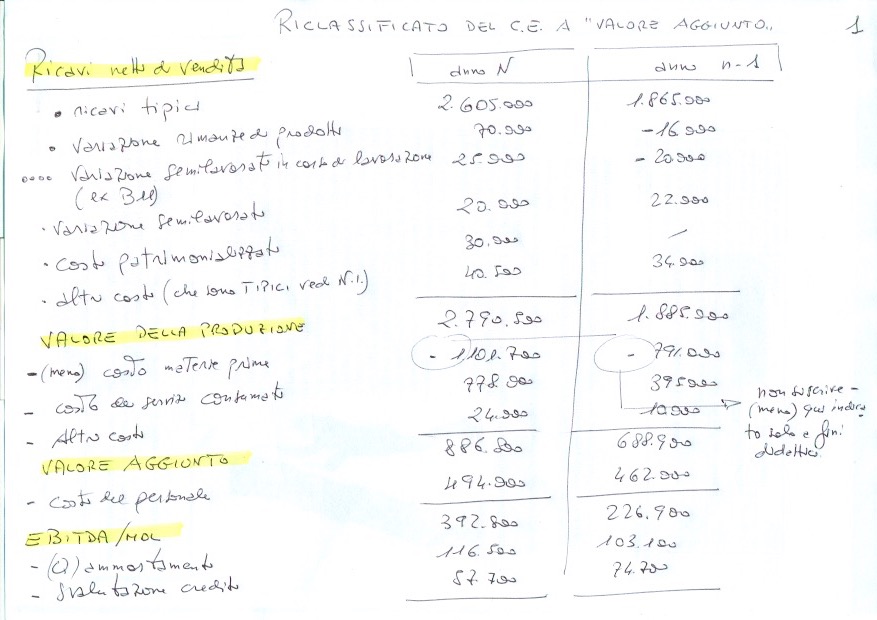

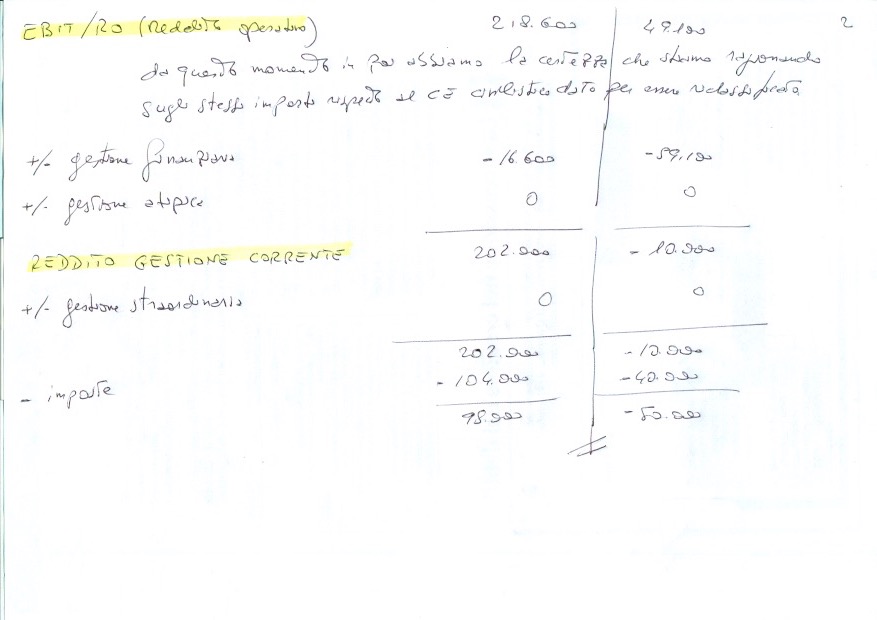

Mentre dello SP (Stato Patrimoniale) molto è qui stato pubblicato, ora l’approfondimento è dedicato al CE (conto economico).

I criteri si riclassificazione del CE sono 2 mentre dello SP uno solo.

Il CE può essere riclassificato secondo un criterio A VALORE AGGIUNTO (valido per le imprese commerciali) e gradito alla CONSOB, quindi più diffuso. Oppure a COSTO E RICAVI DEL VENDUTO specifico per le imprese industriali.

Nello svolgimento del compito si parte dal bilancio o civilistico o contabile usando alcune specifiche accortezze che sono diverse ma qui ne vengono descritte analiticamente almeno due.

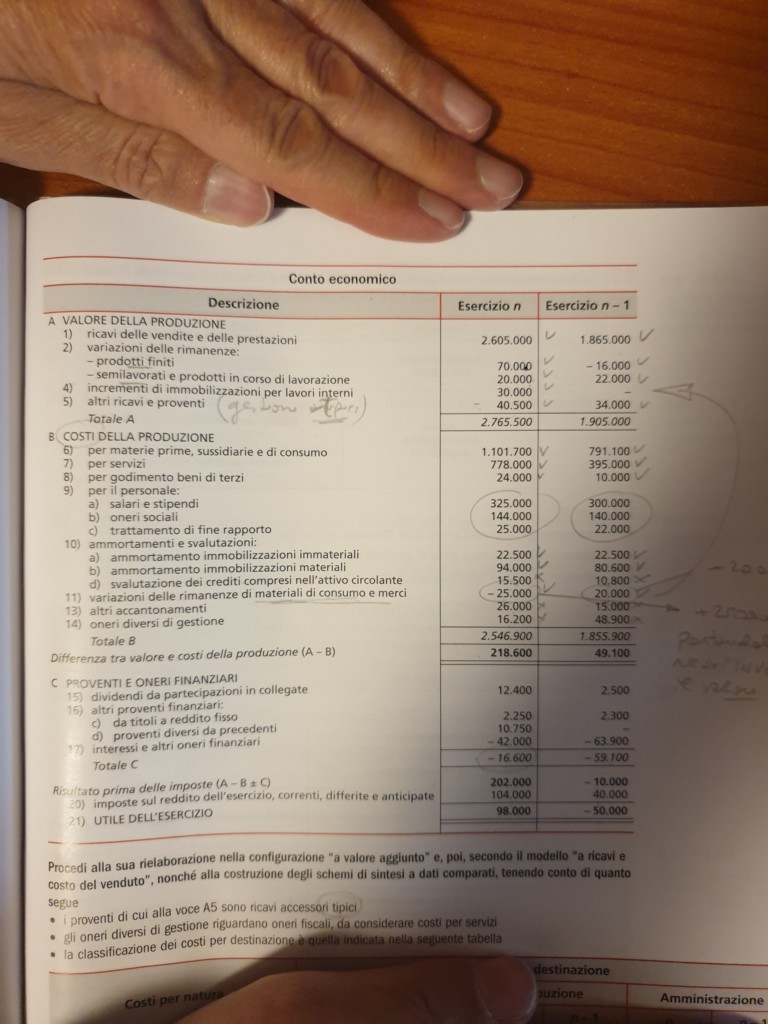

a) I ricavi di vendita vanno iscritti AL NETTO dei resi su vendite

b) Il punto B11 (giacenza di semilavorati e materie prime) è sempre iscritto in correzione dei costi.

Si tratta di UN VALORE DELL’ATTIVO collocato tra i costi. Questa anomalia deriva dai giuristi che hanno imposto il loro volere ai contabili obbligando a distinguere tra prodotti finiti, pronti alla vendita e semilavorati o materie prime ancora nel ciclo di lavorazione.

Tale distinzione si nota tra l’A2 dell’attivo che riguarda i prodotti finiti pronti alla vendita e il già citato B11, del CE, che coglie le materie prime di corso di lavorazione (semilavorati).

Questa artificiosa distinzione comporta però un’accortezza da parte di chi riclassifica il bilancio partendo dal civilistico! Le voci in B11 vanno iscritte, nel riclassificato in attivo a segno invertito.

Vuol dire che un valore negativo in B11 va iscritto in positivo nel valore dell’attivo e al contrario. Un importo positivo in B11 torna nell’attivo con segno negativo.

L’inversione di segno tra B11 e valori dell’attivo riporta a correttezza il dato correggendo quelle forzature volute dal giurista.

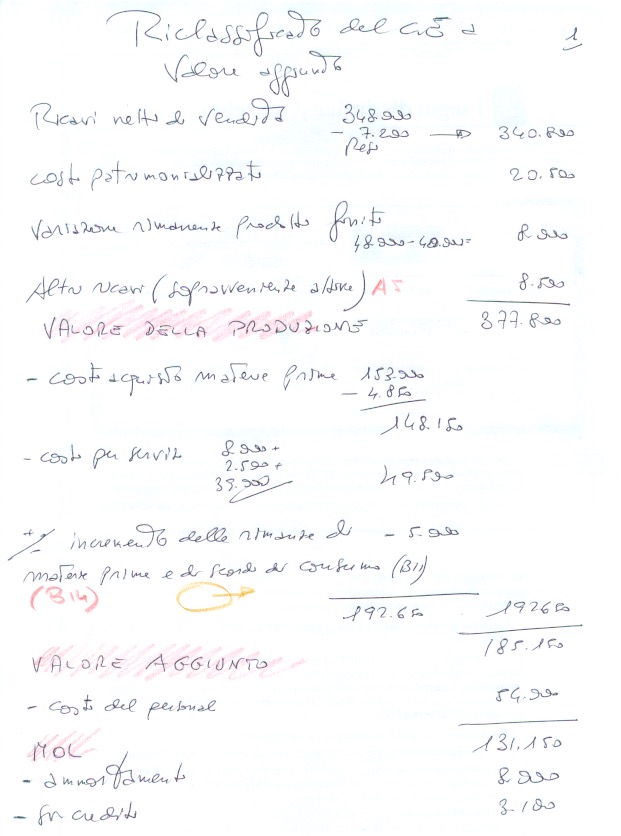

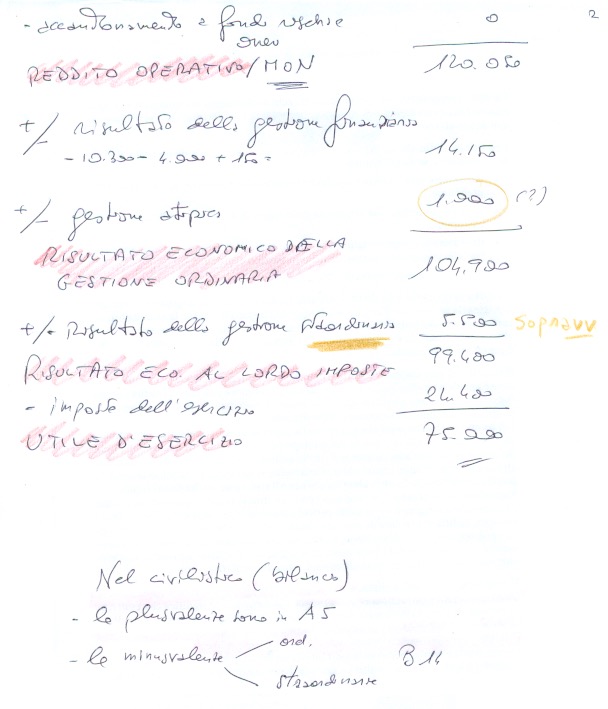

Si notino le tre immagini allegate di cui 2 per lo svolgimento dell’esercizio. Il CE del civilistico e il riclassificato a valore aggiunto che ne consegue.

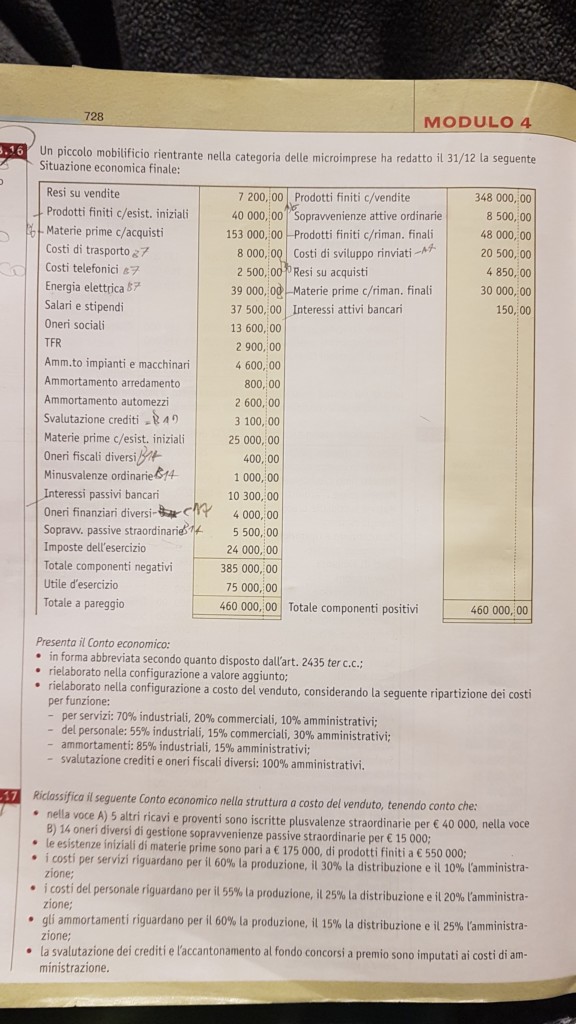

Proseguendo il ragionamento si osservi questo altro bilancio ancora da riclassificare.

In questo secondo caso si noti come i prodotti finiti vanno registrati nel riclassificato come differenza tra 348mila meno 7.200

Va anche osservato come tra materie prime c/finali e c/iniziali si operi per differenza.

Come si nota da questo secondo esercizio emergono i seguenti concetti:

- la forzatura giuridica sul B11 nel voler considerare tra i costi un valore attivo, NON modifica il totale del riclassificato che resta conforme all’utile/perdita già indicato in bilancio;

- il secondo esercizio qui sviluppato si riferisce alla voce B14 del conto economico. Significa che le MINUSVALENZE, sia attive sia passive vanno conteggiate prima del valore aggiunto.

- le plusvalenze (che sono solo attive) vanno sempre conteggiate in A5.

Perché si possa capire cosa sia A5, B14 come B11 serve conoscere il bilancio civilistico come indicato nell’articolo 2424 e 2425 del Codice Civile.

Chi non ha capito alzi la mano!

Scrivi un commento