Redazione bilancio con dati a scelta parte 2. Come sempre si allega il link del precedente articolo, il numero 1.

In questa seconda puntata dello studio della redazione bilancio con dati a scelta è matura la fase 2 e 3.

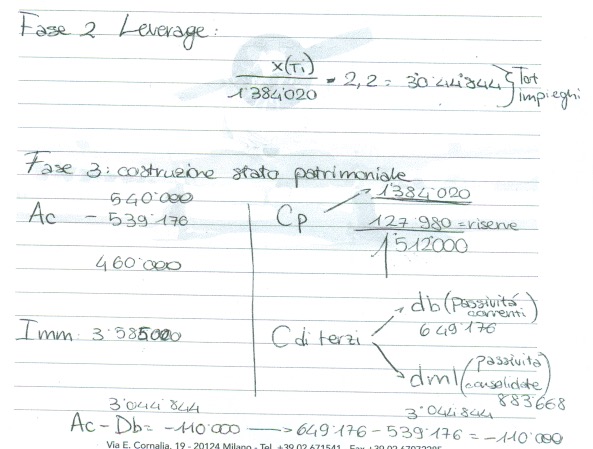

Fase 2 studio ed uso del leverage

Il testo indica un leverage del 2,2. Si rammenti la formula di questo indice: totale delle fonti o degli impegni fratto il capitale proprio. Quello stesso capitale proprio già utilizzato nel calcolo del ROE (fase 1).

I dati a nostra disposizione nel calcolo del leverage sono il capitale proprio e il valore del rapporto, appunto 2,2 ma manca il numeratore del rapporto che corrisponde al totale degli impieghi.

E’ facile!

Come si evince dall’immagine allegata abbiamo una x (incognita) fratto 1.384.020, il tutto uguale a 2,2. Quindi il capitale proprio per 2,2 e abbiamo il totale degli impieghi. Fatto! 1.384.020 per 2,2 = 3.044.844

La redazione del bilancio sta facendo un passo in avanti.

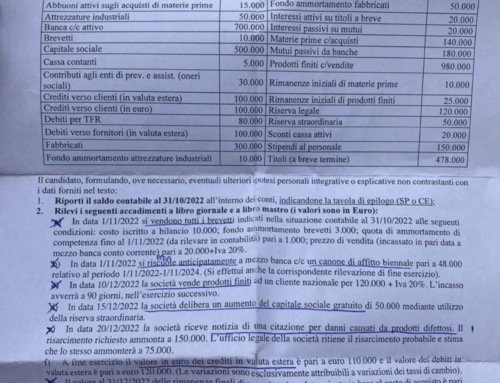

Fase 3: predisposizione del modello di Stato Patrimoniale e di Conto economico.

Pregasi osservare l’immagine allegata.

Il modello dello Stato Patrimoniale qui riportato è del tipo RICLASSIFICATO. Mancano, nella foto, due indicazioni importanti che ora si richiamano. Le FONTI in avere (chi ci ha messo i soldi) e gli IMPIEGHI in dare (come sono stati impiegati i fondi).

Comunemente le FONTI sono anche indicate come passività e gli IMPIEGHI come attività. In realtà sono descrizioni erronee e fuorvianti portando gli studenti a non capire di cosa si stia parlando. Il consiglio è quindi di adottare le dizioni FONTI e IMPIEGHI.

Si osservi la magia (si fa per dire): il totale delle FONTI è sempre uguale al totale degli IMPIEGHI. Questa è una condizione di base per la correttezza del bilancio, sia patrimoniale sia conto economico.

Avendo ottenuto il totale delle fonti, automaticamente abbiamo anche il totale degli impieghi.

Tra le fonti, la distinzione non può che essere tra il capitale proprio e quello di terzi. Nell’ambito degli impieghi usualmente abbiamo le immobilizzazioni e l’attivo circolante o corrente.

Scrivi un commento