Maturità 2019 relativamente al tema di Ragioneria. Come noto in data 28 febbraio sono state svolte a Scuola le prime simulazioni della maturità. Relativamente al tema di ragioneria qui c’è lo svolgimento.

Ottimo test, ben iniziato questo anticipo di maturità 2019.

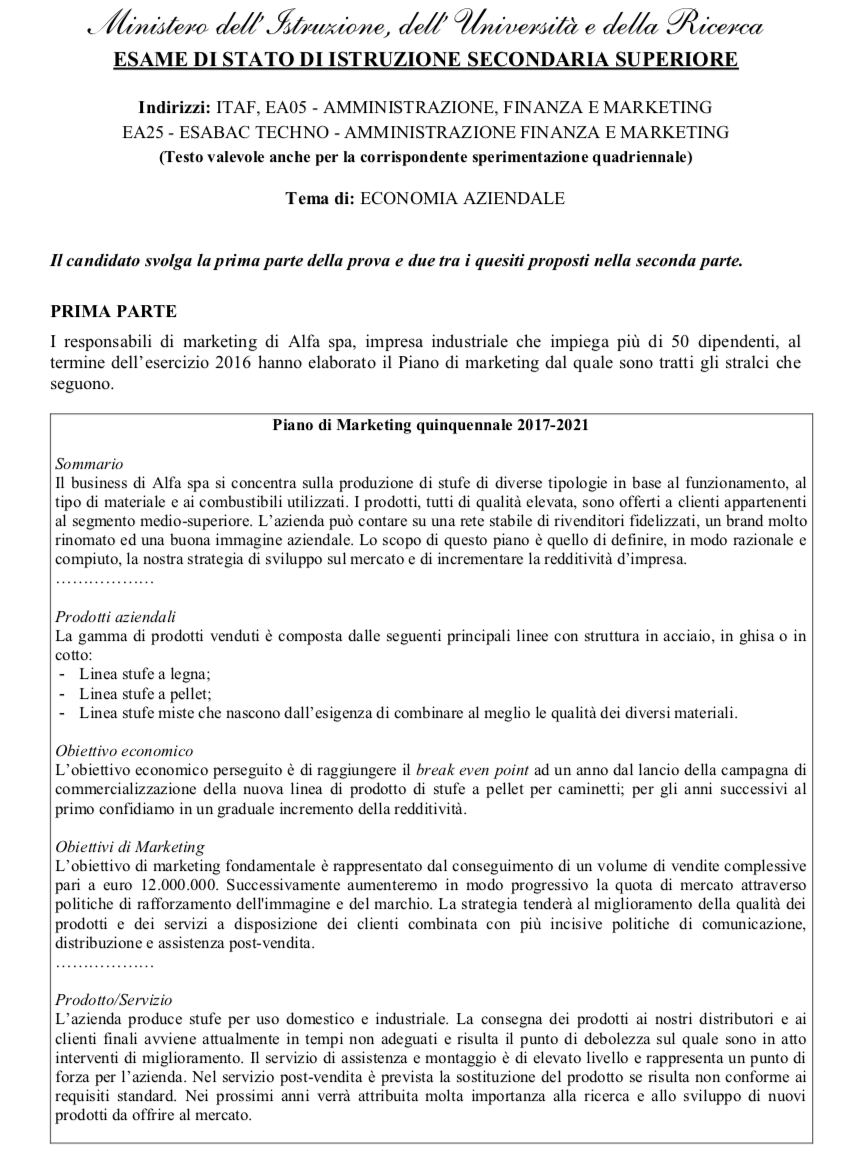

L’analisi del piano di marketing allarga la visuale dello studente dalla sola parte contabile al motivo per cui un sistema di contabilità è in atto.

Qui si distingue tra il concetto di contabilità generale (idonea al pagamento del tasse) con quello della contabilità industriale (necessaria alla gestione d’impresa).

Il piano di marketing rappresenta la logica conseguenza di un sistema di contabilità industriale che diventa tale grazie agli indici di bilancio qui richiesti.

Ovviamente per accedere agli indici è necessario analizzare il bilancio contabile d’azienda da redigere. Detto in altre parole si perviene alla contabilità analitica/industriale solo rielaborando il bilancio aziendale grazie agli indici.

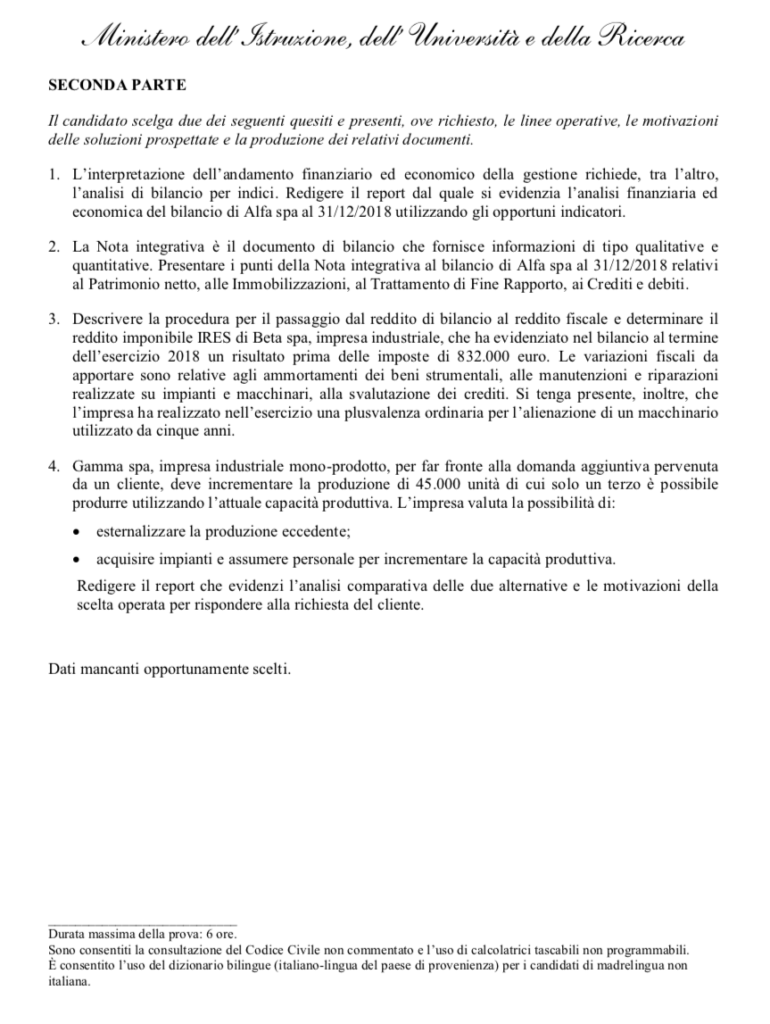

Nella seconda parte del tema di maturità si completa l’analisi con la Nota integrativa sensibilizzando così lo studente all’uso di questa parte del bilancio.

Il punto tre della seconda parte s’avventura su un altro aspetto della contabilità generale: il passaggio dalla visione aziendale a quella fiscale.

Infine il punto quattro della seconda parte porta lo studente direttamente alla gestione delle scelte d’impresa.

Il tema d’esame risulta complesso, completo, ben articolato. Ben fatto!

A seguire lo svolgimento dell’esame – PARTE 1

PROPOSTA DI SOLUZIONE PER LA SECONDA PROVA DI MATURITÀ 2019

TRACCIA: Economia Aziendale

ARGOMENTO: Traccia esame di Stato emessa il 28 febbraio 2019

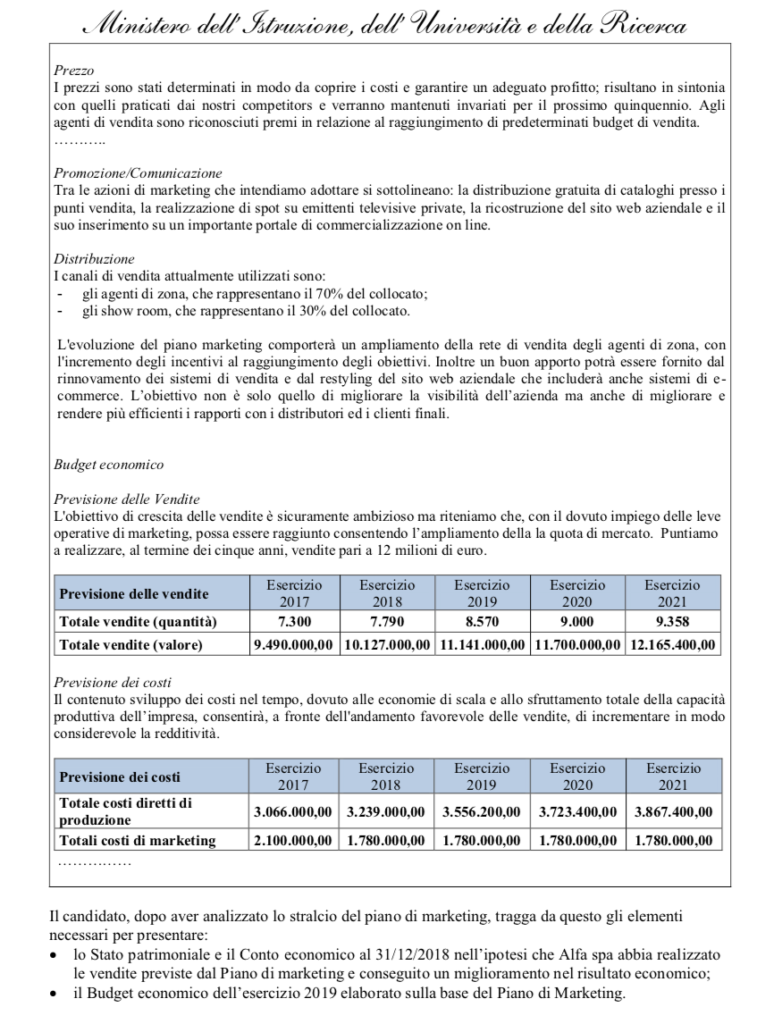

Preso atto del piano di mkt si elabora il Bilancio contabile per imputazione di costi della Alfa spa nell’anno 2018

BILANCIO 2018 Società Alfa Spa

Conto economico

Costi

I costi diretti di produzione (costo primo) 3.329.000

Costi di mkt 1.780.000

Totale costi indiretti di produzione (costo industriale) 3.000.000

Costi indiretti comm.li, amm.vi e generali (costo complessivo) 600.000

Oneri figurativi (costo economico tecnico) 400.000

—————

Totale costi ………………………………………………………………………..…..9.109.000

Utile d’esercizio ………………………………………………………..…………..1.408.000

—————

Totale a pareggio……………………………………………………………..…..10.517.000

Ricavi

Merci C/vendite 10.217.000

Rimanenze finali 300.000

————–

Totale ricavi 10.517.000

Conto economico e stato patrimoniale sono con dati a scelta?

Non è precisamente così in quanto i dati emergono dal testo della maturità, a disposizione per ogni chiarimento. Grazie per essere passato di qui. Il prof

A sua disposizione. Il prof

Alcune voci dei costi non mi sono chiari, come quelli indiretti e gli oneri figurativi,e le rimanenze finali.

Mi scuso per il disturbo.

non si deve scusare assolutamente questi dati sono qui per contribuire a far chiarezza benché sono ovviamente indotti dalla traccia del Tema di Ragioneria. Le altre voci come quelle che Lei indica con state messe da me a completamento di un quadro imposto dalla traccia.

Grazie mille, ora mi è più chiaro