Esame di Ragioneria o anche di Economia Aziendale; cambia poco. La moda oggi ci porta a chiamare quanto è Ragioneria in economia aziendale.

Questo Esame di Ragioneria è stato celebrato il 23 giugno 2010, dalla cattedra di Economia Aziendale della facoltà di Economia presso l’Università Cattolica di Milano.

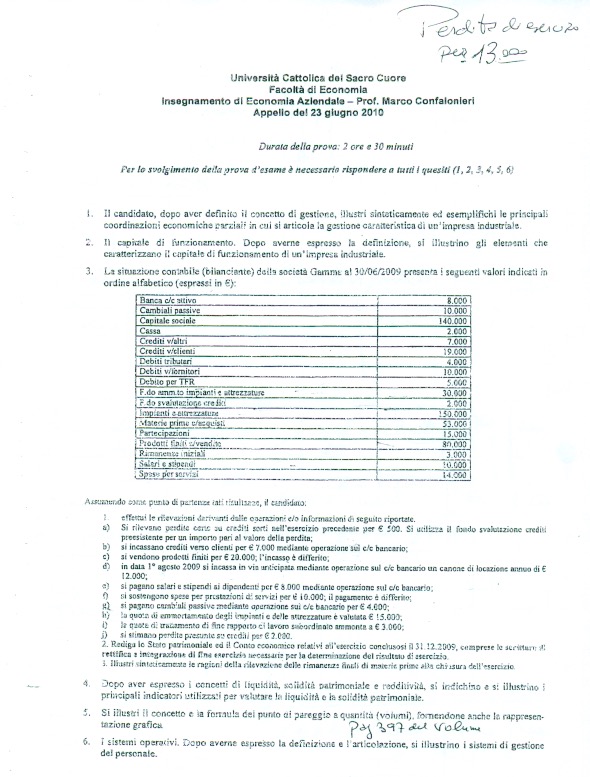

E’ consigliato a ogni studente, prima d’iniziare l’accertamento, spendere 1 minuto e mezzo nella lettura e interpretazione del piano dei conti iniziale.

Il punto di partenza è la Banca c/c che in questo caso è in attivo (meno male).

A seguire il valore del Capitale sociale e contemporaneamente il controvalore delle immobilizzazioni. Le connessione è diretta.

Il capitale sociale rappresenta (nel riclassificato dello Stato Patrimoniale) “le fonti” ovvero chi ci ha messo i soldi. Il confronto avviene con “gli impieghi” del tipo: come li hai spesi?

Seguendo questo metodo di ragionamento il collegamento capitale sociale-immobilizzazioni (impianti in questo caso) è immediato.

Chi ha finanziato gli impianti? In questo esame di Ragioneria il capitale sociale è pari a 140mila euro e gli impianti sono 150mila euro. Chi ci ha messo la differenza?

Per importi così ridotti probabilmente non è stato necessario accendere un mutuo passivo in quanto la stessa attività dev’essere stata sufficiente allo scopo.

L’analisi prosegue valutando l’importo delle merci c/vendite con gli acquisti. In questo compito gli acquisti sono 53mila euro e le vendite 80mila; bene! Vuol dire che l’impresa opera in redditività.

Osservando il salari e stipendi ridotto ad appena 10mila euro con il corrispondente tfr di 10mila euro si comprende quando il testo sia un esercizio e non una fedele rappresentazione di conti reali.

Gli ultimi confronti sono con le giacenze di magazzino e il volume delle merci c/acquisti qui al 5% e il fondo ammortamento con gli impianti qui al 20%.

A seguire lo sviluppo dell’Esame di Ragioneria sviluppato con le scritture di Partita Doppia. Il testo dell’appello è in copertina a questo studio.

Scrivi un commento