Dalla situazione contabile finale al bilancio di esercizio. Spesso gli studenti sono in crisi su questo esercizio che riguarda lo Stato Patrimoniale e il Conto economico.

Dalla situazione contabile al bilancio finale aziendale: che sofferenza! Molti studenti entrano in crisi su questo tipo di esercizio. Vediamo di fare chiarezza semplificando.

L’esercizio coglie sia lo Stato Patrimoniale che il Conto economico. Tradizionalmente la difficoltà è concentrata su quest’ultimo. Per qualsiasi approfondimento la cattedra resta a dispisizione di tutti (basta scrivere una email).

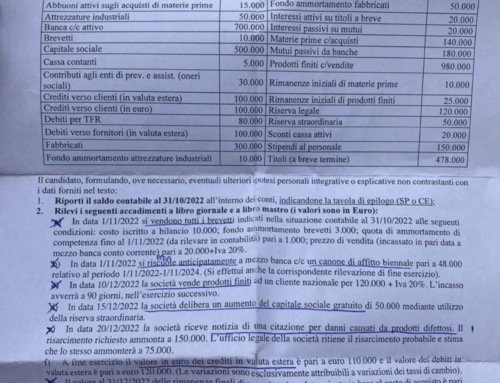

Pregasi esaminare i 2 allegati a questo studio che descrivono la soluzione del conto economico. La situazione di partenza è invece visibile presso la foto di copertina all’articolo.

Ricordarsi sempre di dedicare 2-3 minuti, prima di svolgere l’esercizio, esaminando la tipologia dei conti. Si tratta di una struttura ricettiva che NON ha materia prima ma solo prodotti finiti. Questo significa che il “gioco” rimanenze finali/iniziali si svolge nella voce A che si chiama VALORE DELLA PRODUZIONE.

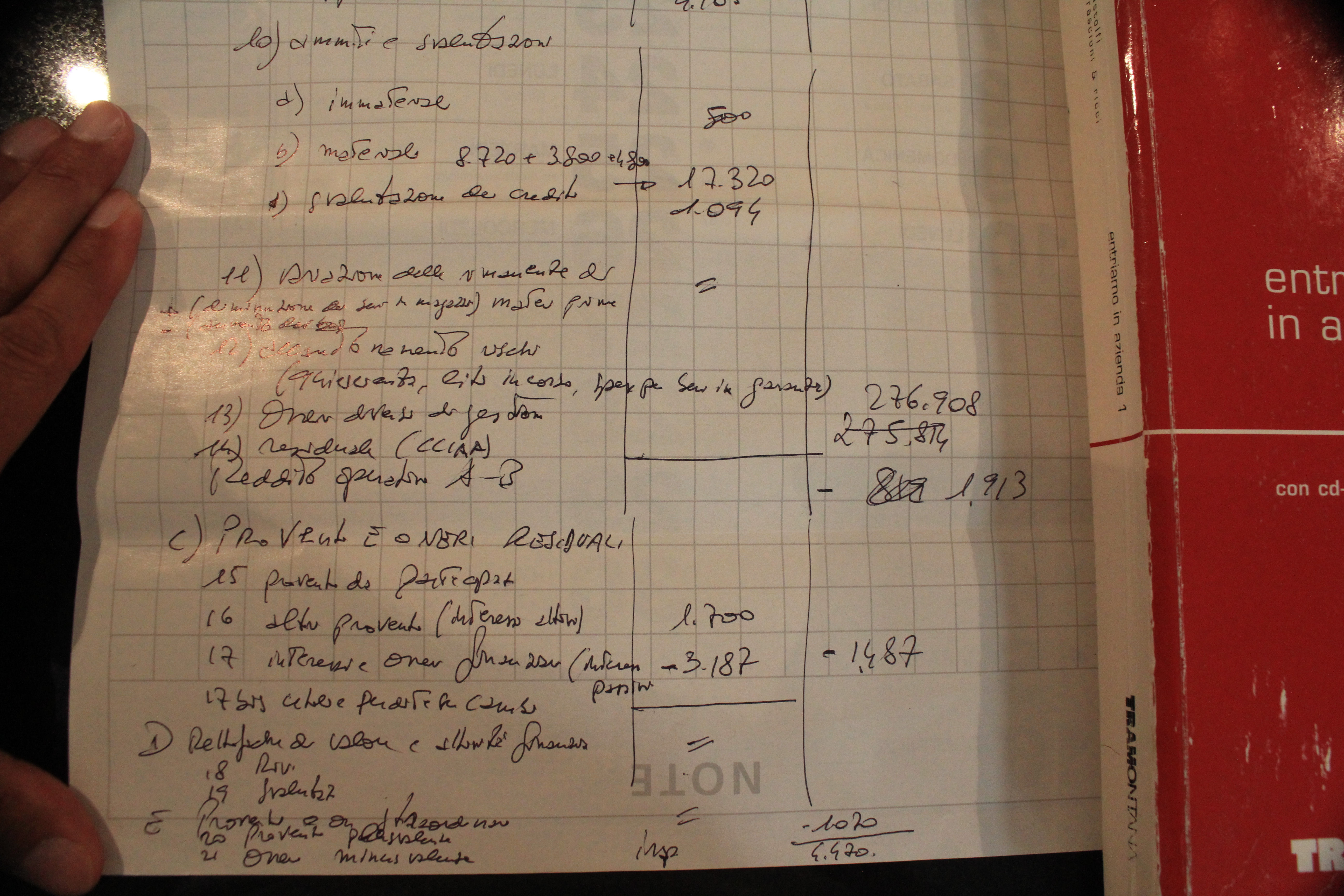

La voce A come la B (COSTI DELLA PRODUZIONE) emergono dal Codice Civile all’articolo 2425 libro V° del lavoro. Ovviamente le voci sono A, la B, quindi C per PROVENTI E ONERI RESIDUALI, la D e la E. D sta per RETTIFICHE DI VALORE E ATTIVITA’ FINANZIARIE mentre infine la E per PROVENTI E ONERI STRAORDINARI.

Ripeto, nulla è stato inventato, tutto è scritto, basta leggere!

Attenzione che a complicare la vita degli studenti c’è l’articolo 2425 quindi il 2425 bis e il 2425 ter. Si chiede scusa la mondo per tanta stupidità. Di fatto le 3 indicazioni sono 3 mondi diversi!!! Infatti il 2425 ter, ad esempio, riguarda il Rendiconto finanziario sottende un ragionamento completamente diverso a quanto qui in svolgimento! Ecco il motivo per cui con la legge si deve ricorrere agli avvocati anzichè il buon senso del cittadino.

Torando a noi, dalla situazione contabile al bilancio richiede la conoscenza e applicazione del Codice civile e nel connesso schema applicativo. Senza schema non si va da nessuna parte.

Le trappole che ci sono nel passaggio dalla situazione contabile al bilancio sono diverse.

a) alla voce 1 (valore della produzione) vanno indicate le vendite al netto di sconti e abbuoni, ma non degli sconti fatti di cassa. Seguono nella A la voce 2, la 3, 4 e infine 5.

b) la variazione di prodotti finiti (voce 2 del valore della produzione). Se le merci finali sono di più delle finali va con segno positivo, altrimenti negativo (come in questo esercizio svolto)

c) la variazione delle materie prime è registrata alla voce 11 della B – Costi di produzione. Se positiva indica una diminuzione delle materie prime in magazzino. Nel caso sia negativa segna un aumento delle materia prime.

d) la svalutazione crediti è registrata alla voce d della 10 – Ammortamenti e svalutazioni.

e) gli interessi attivi e passivi vanno considerati nella voce C, Proventi, quindi numeri 16 per gli interessi attivi e 17 per quelli negativi. Ne consegue che nel totale va esposta la differenza algebrica.

Per ora sono sufficienti queste informazioni, altre seguono in successivi articoli. Lo studente è pregato di studiare attentamente le foto qui esposte. Buon studio, il prof.

beato lei che ha viaggiato tantissimo

e cosa aspetta a farlo anche Lei? Ho viaggiato non grazie alle agenzie di viaggio ma organizzandomi da solo il che può farlo anche Lei, a disposizione se necessita d’idee