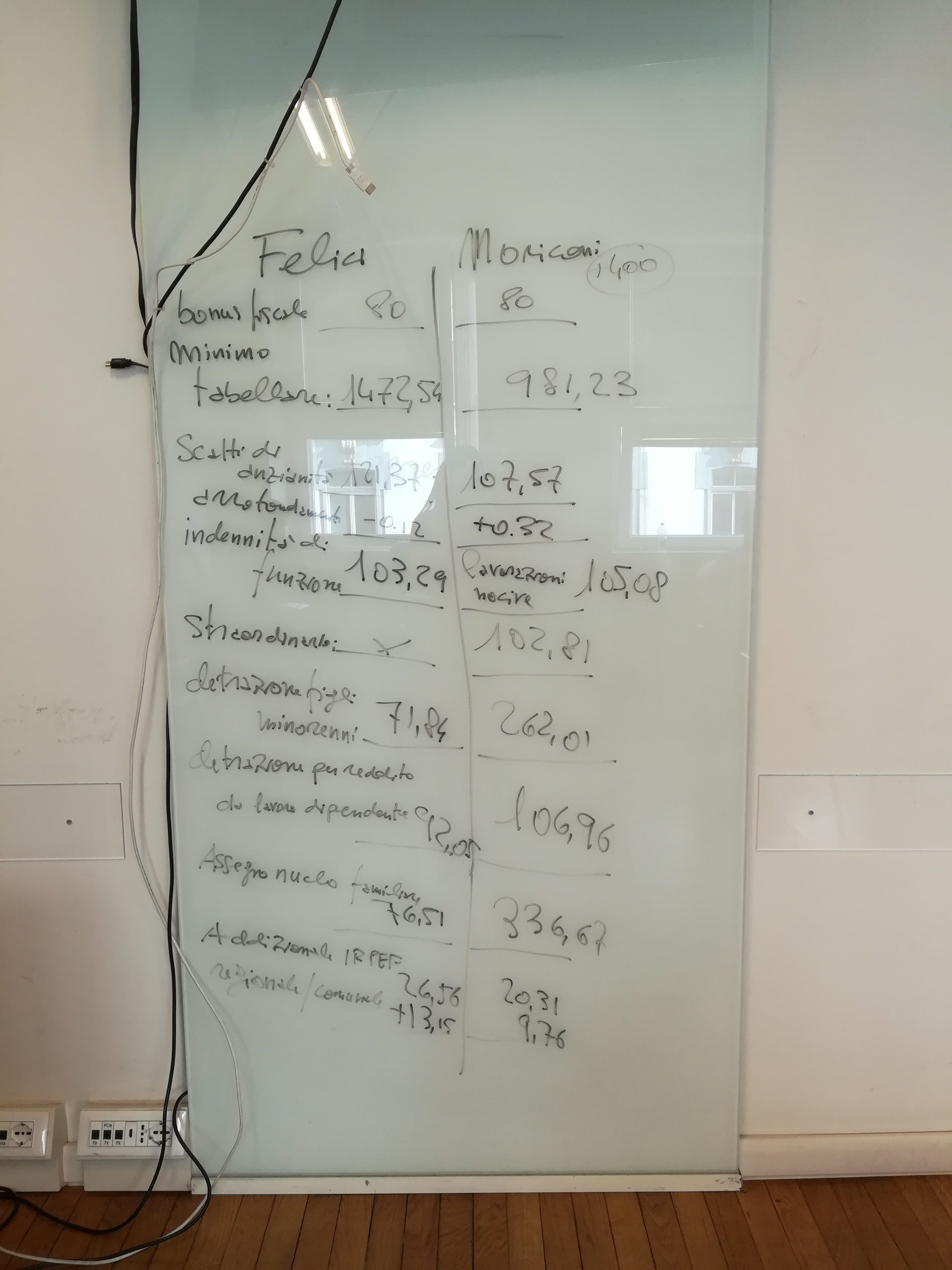

Apprendistato lezione 13 – calcolo matematico del Tfr. Il Tfr è sia un argomento di contabilità aziendale (ragioneria) sia di presa di coscienza dei propri diritti. In questo corso, dedicato agli apprendisti, si coglie ovviamente la parte “dei diritti” senza dimenticare la contabilità che va sempre conosciuta.

Apprendistato lezione 13, ora è il turno per capire il conteggio del trattamento di fine rapporto. Una lezione successiva coglierà i conti della busta paga. Entrambe le lezioni costituiscono il modulo di contabilità all’interno della parte di diritto di un corso per apprendisti. Come noto, un’impresa che ha oltre 49 dipendenti (50) deve consentire di poter destinare il Tfr all’Inps o alle assicurazioni. Al di sotto dei 49 dipendenti il Tfr resta in azienda.

Si rammenta che per Tfr s’indica “la liquidazione” che il lavoratore percepisce al termine del suo servizio lavorativo in un certo posto di lavoro. A conti fatti in 45 anni di lavoro, mediamente, il Tfr ammonta a 41.000 euro lordi che si riducono a 33.800.

Apprendistato lezione 13 apre agli allievi la capacità di conteggiare, anno per anno, il tfr. Nel calcolo del trattamento di fine rapporto vanno distinte 2 diversi calcoli:

-

calcolo della quota capitale;

-

calcolo della quota finanziaria.

Per capirsi servono degli esempi, gli stessi svolti in aula con gli allievi. La ditta xp, studiando un caso di fantasia, ha speso per stipendi su 30 dipendenti, 640.820 euro nell’anno 2017. Non solo, l’impresa ha già accumulato Tfr nello Stato Patrimoniale per 126.700.

La quota capitale viene così calcolata:

a) ammontare del Tfr dell’anno: 640.820: 13,5 = 47.468,15

b) dall’ammontare lordo (47mila e rotti euro) va detratta la quota di pertinenza dell’INPS a titolo di contributi assistenziali. Contributi che i ragionieri sanno “con diritto di rivalsa” ma questo è un dettaglio aziendale, mentre apprendistato lezione 13 è per tutti gli allievi. Per calcolare contributi assistenziali sul Tfr si calcola lo 0,5% della voce stipendi. Ciò comporta che: 640.820 per 0,5% = 3.204,10. Ne consegue che la quota di capitale di competenza del 2017 è pari a 47.468,15 – 3.204,10 = 44.264,05

Ora è il turno della quota finanziaria:

Qui si parte dell’ammontare Tfr accantonato negli anni, appunto quel 126.700 già indicato. Per legge il Tfr maturato VA ADEGUATO OGNI ANNO. L’importo di adeguamento (sul quale ci si pagheranno le tasse) è imposto in 2 quote:

- l’1,5%

- il 75% del tasso d’inflazione riconosciuto nell’anno dai dati ISTAT.

Con tale impostazione i 126.700 sono rivalutati dell’1,5% più il 75% dell’inflazione 2017, qui ipotizzata a quota 1,6. La somma di 1,5 più il 75% di 1,6 = 2,7%.

Il 2,7% di 126.700 = 3.420,90 che si indica come quota finanziaria lorda. Su quest’ultimo valore gravano tasse al 17% che corrispondono a 581,55.

Fine lezione apprendistato lezione 13.

Parte riservata ai ragionieri e contabili. In partita doppia il valore di tfr è pari a 44.264,05 (quota di capitale di competenza) più la rivalutazione, il che significa 47.684,95. Questo importo nella scrittura di fine anno in assestamento risponde alla voce Tfr.

Per avere la quota netta di competenza vanno dedotte le tasse per 581,55 il che significa arrivare a 47.103,40.

La scrittura è:

Tfr (47.684,95) a diversi. Nei diversi in avere ci sono Debiti per ritenute da versare per 581,55 e Debiti per tfr con 47.103,40.

Scrivi un commento