Situazione contabile terribile, antipatica, scocciante che porta a detestare alcuni docenti di ragioneria e contabilità della Cattolica a Milano.

Chi ha consegnato la cattedra a questa gente?

Con un profondo disappunto e contro voglia ho dovuto affrontare questa situazione contabile che si svela completamente errata nelle fondamenta!

Non potendo bocciare o licenziare il docente che l’ha predisposta e imposta agli studenti, ogni passaggio dei 19 è stato svolto ma senza andare oltre.

A volte c’è il rigetto e questo è uno di quelli.

Il rigetto su questa situazione contabile è motivata da tante operazioni sbagliate che sono tutte elencate nello svolgimento una ad una.

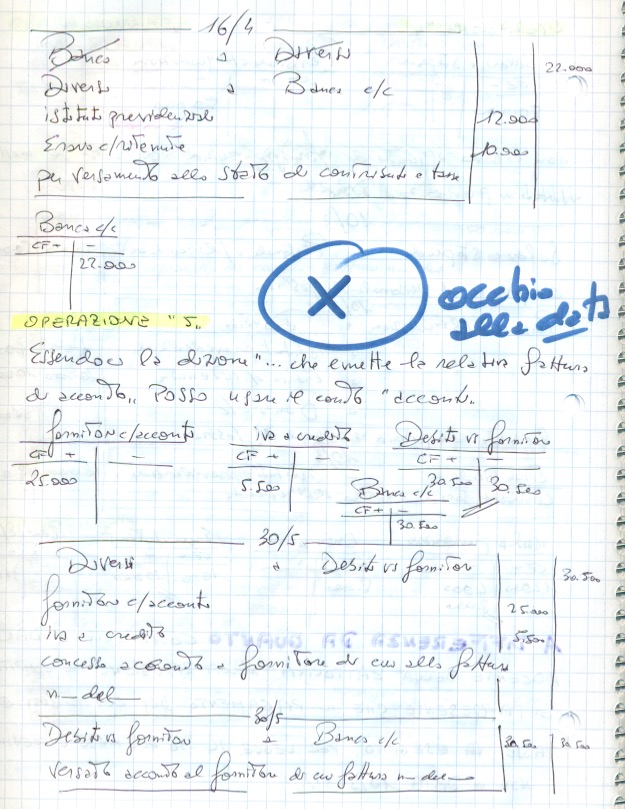

Iniziamo dalla prima bestialità che è utile qui discutere per dare agli studenti una visione più ampia e documentata dell’arte di Ragioneria.

Chi ha inventato questo esercizio già alla prima operazione si rivela maldestro.

L’operazione 1 recita: ricevuta in gennaio fattura di acquisto merce già rilevata a dicembre tra le “fatture da ricevere”.

Il problema in questo caso, a norma di Ragioneria, riguarda l’IVA. In base a pagina 404 del testo di Tramontana in materia si noti il trattamento riservato alle fatture da ricevere e le fatture da emettere.

L’iva delle FATTURE DA RICEVERE è contabilizzata nella liquidazione IVA di dicembre e versata il 16 gennaio.

Infatti come si nota dalla pagina qui indicata, l’IVA ns/credito passa dagli iniziali 16.000 euro ai 19.000 conteggiando i 3.000 della registrazione avvenuta al 31.12, la prima che si vede.

Analogalmente l’IVA a ns/debito passa da 25.000 a 25.760 perché conteggia la vendita della fattura che ha 760 euro registrata anch’essa il 31.12 (la seconda registrazione).

Tradotto in termini pratici, in dicembre, le aziende solitamente non fatturano rinviando a gennaio l’emissione di tutte le fatture con data di gennaio. Questo “ballare” di un mese non vale per l’IVA che si versa.

L’IVA di dicembre va quindi conteggiata come liquidazione al 31.12 e versata al 16 del mese successivo (16 gennaio). Questa è la prassi e norma.

Quanto invece emerge dal punto 1 dell’esercizio esorta lo studente al pagamento IVA compresa della fattura di 17mila euro per un totale di 20.740 il che è sbagliato.

Qui il riferimento di dottrina al quale ci si riferisce.

Terribilmente pallosa è l’operazione 2 con le cambiali da pagare a scadenza, ma questo “ci sta” ricordandosi le diverse scadenze. Quindi cronologicamente va rammentato d’inserire il pagamento.

Proseguendo si nota come l’esercizio (e il docente) trascurino che la legge impone il versamento al 16 del mese successivo (si veda l’operazione 4)

Terribile è l’operazione 9 che mette l’IVA sugli affitti. Su questo aspetto si richiama un altro approfondimento qui presentato:

Di regola, le locazioni d’immobili abitativi e strumentali sono esenti da Iva, ma è consentito optare per l’imponibilità nei casi di: locazione di fabbricati abitativi, limitatamente a quelle stipulate da imprese di costruzione o ristrutturazione; locazione di alloggi sociali, da chiunque stipulate; locazione di fabbricati strumentali, da chiunque stipulate.

Quanto qui presentato proviene da un sito WEB che si chiama fiscomania.com. alla pagina Locazioni di immobili: il regime iva.

La questione dell’IVA sull’operazione 9 per quanto non indicata nel testo è stata sollecitata dallo studente che ha presentato la presente situazione contabile aderendo ad esplicita richiesta del docente (non si ha però certezza ciò).

Nel dubbio e svolgimento c’è stata adesione alla richiesta dello studente pur restando con molti dubbi perchè la ditta indicata nell’esercizio non è specificato se di natura edile per l’applicazione dell’IVA.

Giunti alla fine delle registrazioni e allo stremo più per nausea che altro non si proseguito sul Riepilogo mastri e redazione del bilancio.

Sicuramente, con infinita pazienza questa situazione contabile andrebbe conclusa il che avverrà la “prossima volta” con altro studente.

Al momento ci sono, e non è poco, tutte le registrazioni commentate delle 19 operazioni richieste dalla situazione contabile della Società JKL Spa.

A seguire lo svolgimento dell’esercizio.

Scrivi un commento