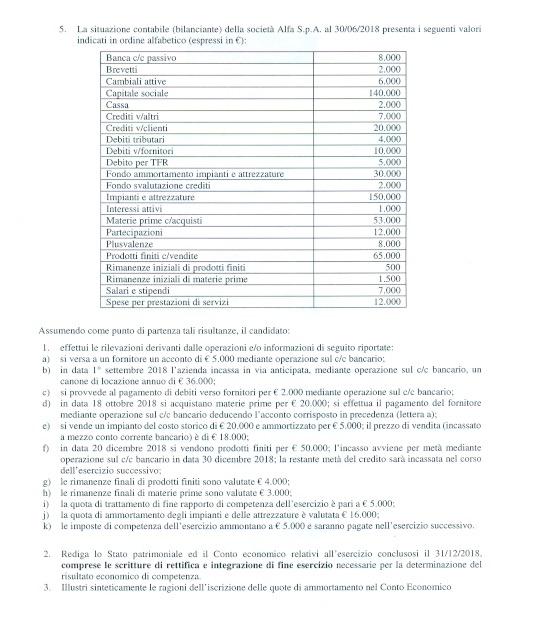

La situazione contabile qui presentata è molto “carina” e di gusto come esercizio per gli studenti.

Anche questo esercizio proviene dall’Università Cattolica di Milano ma almeno non fa parte di quelli “terribili” (e sbagliati) di cui si è dato notizia.

Per la serie dei “terribili” si veda quanto oggi stesso pubblicato:

Passando a un esercizio interessante, eccolo qui!

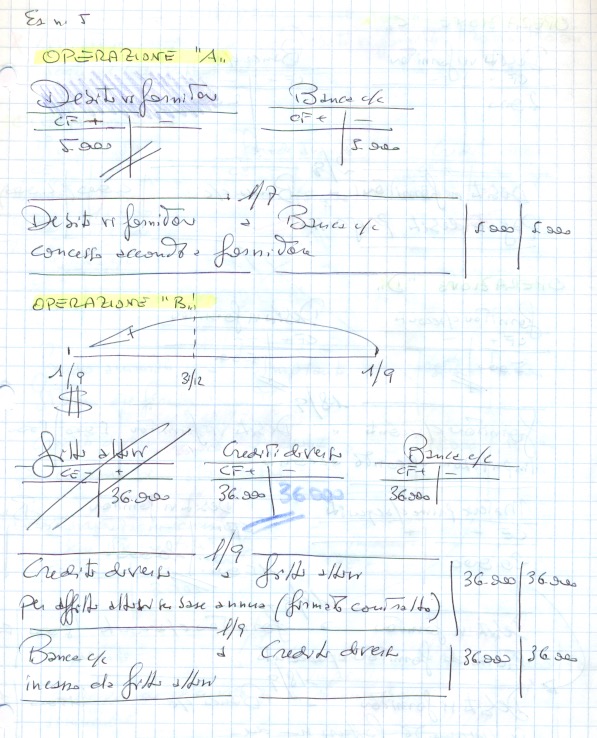

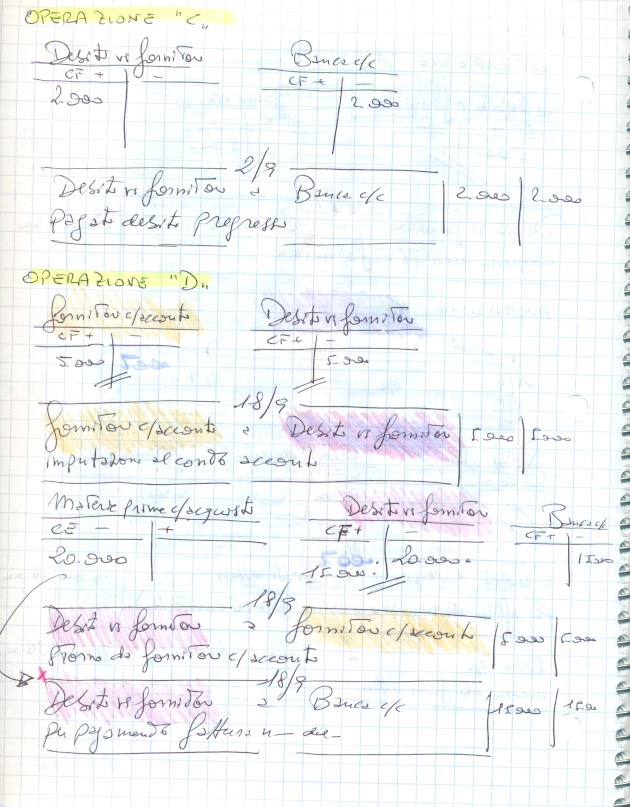

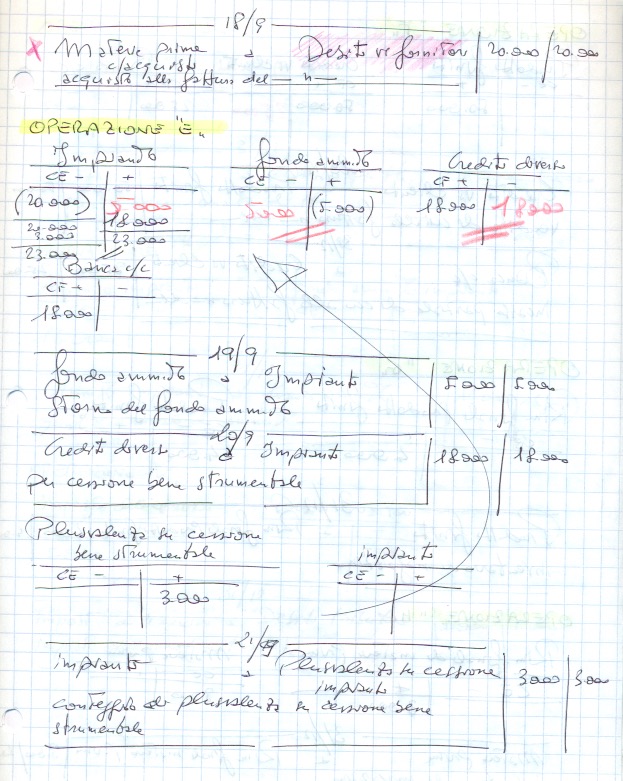

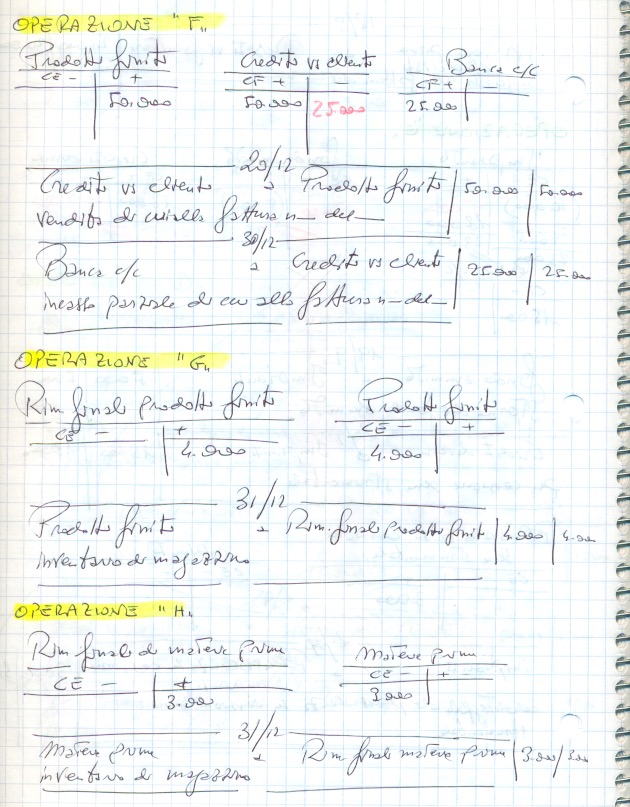

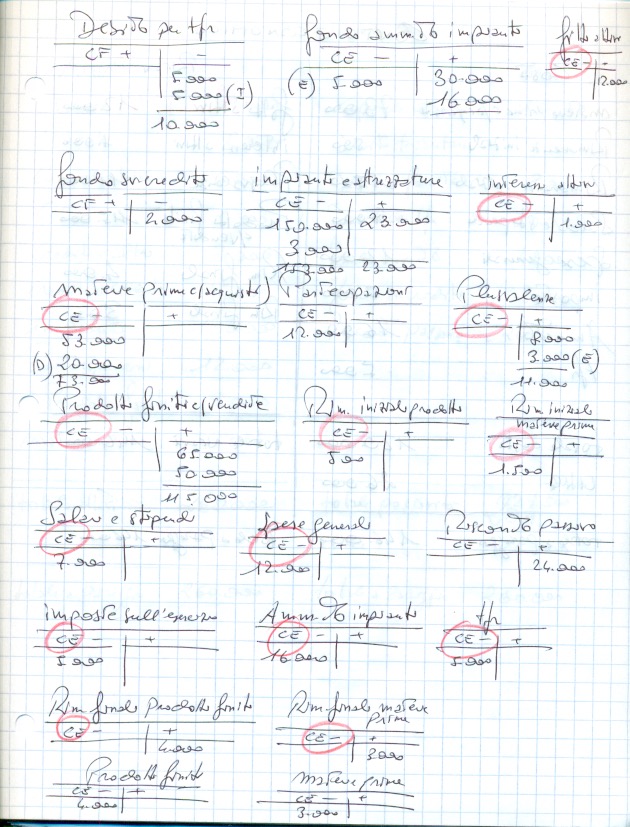

Le operazioni A, B e C non presentano particolari problemi mentre è interessante la D che è stata già esaminata nel passato ma sempre attuale.

La grande disputa riguarda la procedura degli acconti ai fornitori.

Su questo tema lo scontro è perpetuo!

La dottrina richiede una ritualità che solitamente l’Università (per ignoranza e docenza affidata a personale non preparato) si mette sotto i piedi.

In questa eterna guerra ci si affida alla dottrina anziché quanto indicato dai diversi docenti ed è “patta”. Il docente nulla ha da dire (e può) di fronte alla procedura da dottrina e siamo tutti amici.

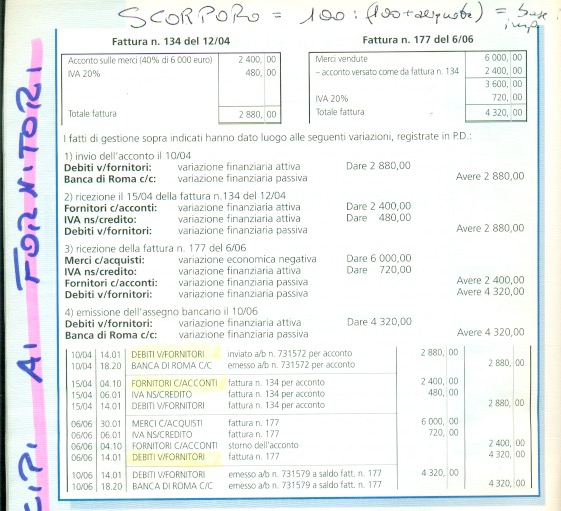

Correndo il rischio di ripetersi, sul tema degli acconti la dottrina scandisce dei tempi molto precisi che sono:

1 – Si stacca l’assegno dell’acconto aprendo in dare il mastro debiti vs/fornitori a cassa che si trova ovviamente in avere;

2 – Qualche giorno dopo o contestualmente perviene la fattura dal fornitore con relativa Iva conteggiata sull’acconto. Quindi abbiamo un “diversi” in dare con fornitori c/acconti e iva a credito e in avere debiti vs/fornitori.

Quel debiti vs/fornitori appena specificato in avere, chiude il conto già aperto nell’operazione 1 così questo mastro è chiuso.

3 – Arriva la merce. Si apre un diversi a diversi con in dare il merci c/acquisti e il residuo di Iva a credito. In avere il fornitori c/acconti già aperto nell’operazione 2 che cosi si chiude e un nuovo debiti vs fornitori.

4 – Si paga il fornitore per differenza, rispetto l’anticipo, utilizzando in dare il debiti vs fornitori appena aperto nell’operazione 3 e quindi cassa in avere.

Altre procedure non ce ne sono. Si prega di prendere atto di quanto qui mostrato proveniente dal testo di Tramontana che illustra la dottrina.

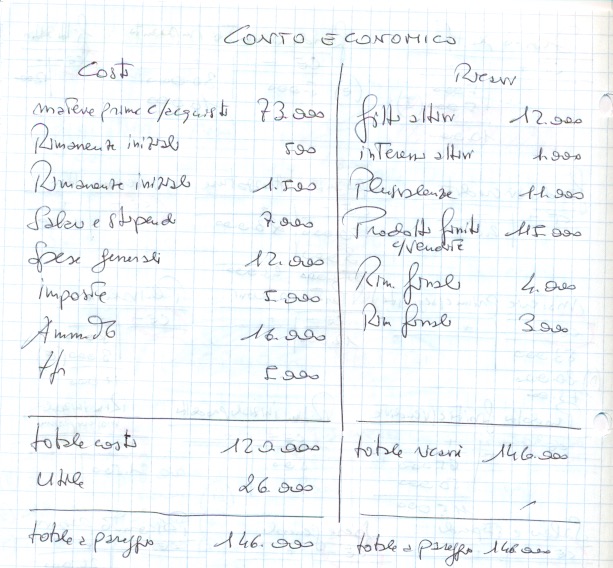

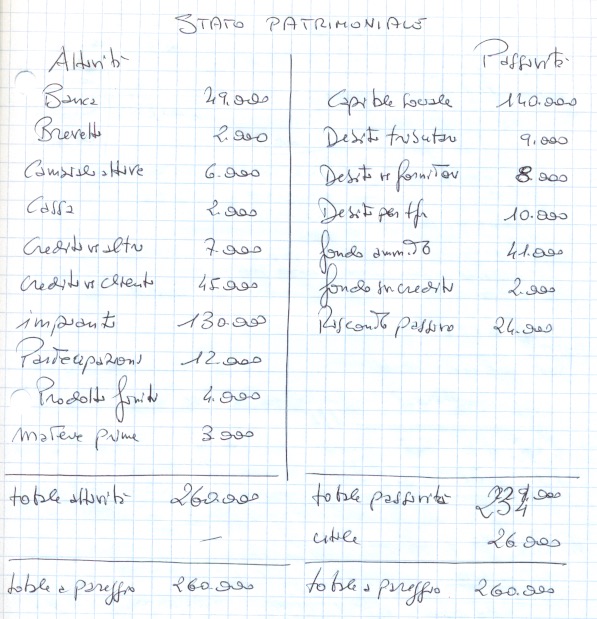

A seguire la situazione contabile bilanciante già svolta. Buon lavoro.

Scrivi un commento