Riclassificazione dello Stato Patrimoniale che si lega alla stessa riclassificazione del Conto Economico. Sul perchè di queste azioni si è già scritto. In fondo a questo studio c’è il riferimento su cui cliccare per approfondire.

Per spiegare quanto stiamo facendo serve un pizzico di storia.

Nel 1942 il Codice Civile prescrisse il Rendiconto finanziario come facoltativo nella redazione del Bilancio. E’ chiaro che nessuno lo hai redatto.

Dal 2016, in esito alla criminalizzazione di massa sugli italiani voluto dal Governo pro-tempore, il Rendiconto finanziario è stato reso obbligatorio.

Il concetto è noto. Lo Stato non riuscendo a lottare contro la criminalità, criminalizza tutti. In questo modo nasce la limitazione all’uso del contante. La fatturazione elettronica, l’anti riciclaggio etc.

C’è di peggio.

Nella concezione statale è stato forzatamente associata l’evasione fiscale al campo penale.

E’ ovviamente una forzatura voluta.

Chiaramente lo Stato non è capace di chiedersi perchè la gente non vuole pagare tutte le tasse. Probabilmente le istituzioni non offrono tanti servizi per quanto denaro chiedono, ma questo confronto non fa parte dell’attuale livello di educazione civica.

Chiarito il contesto, ora vediamo come si colloca la riclassificazione dello Stato Patrimoniale.

Esaminando l’esercizio svolto, chi ha pratica di Ragioneria/economia aziendale, si accorge che siamo alla brutta copia del Rendiconto finanziario. E’ vero.

Il riclassificato dello SP si può svolgere in 2 modelli: uno sintetico e l’altro analitico. Entrambi analizzano le FONTI (chi ha dato i soldi) e gli IMPIEGHI (come sono stati impiegati i fondi).

Si noti come, partendo dallo SP classico, si ribalti l’impostazione partendo subito dalla liquidità. E’ vero anche questo. La riclassificazione punta subito a stabilire la sostenibilità dell’impresa sul piano finanziario.

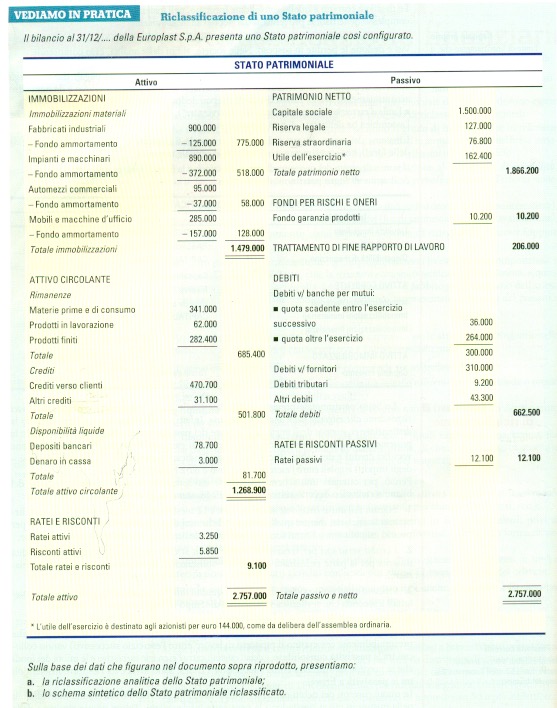

Qui allegati si trovano: uno SP classico non riclassificato (esercizio tratto da un ottimo testo di ragioneria della Mondadori).

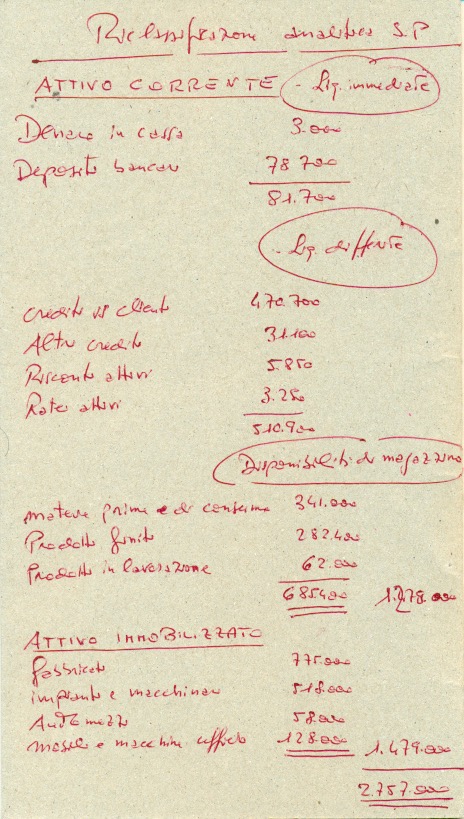

A questo schema di partenza ecco la Riclassificazione dello Stato Patrimoniale.

e quindi parte finale dei conti (in fondo alla pagina)

Infine la Riclassificazione dello SP sintetica tratta ovviamente dallo stesso bilancio.

Scrivi un commento