Riclassificazione del bilancio. Il bilancio riclassificato è quello che sa esprimere la capacità di sopravvivenza e redditività dell’azienda.

I bilanci sono tre: quello contabile che si redige il 31.12 per stabilire se l’impresa ha conseguito un utile o perdita. Al bilancio contabile, che si riconosce dalla presenza del fondo ammortamento, segue quello civilistico.

Un bilancio civilistico serve solo per pagare le tasse, da qui il profondo disinteresse che ruota intorno a questo documento.

Dove in realtà “si fanno i conti” cercando di capire la redditività e la proiezione nel futuro dell’impresa è nel BILANCIO RICLASSIFICATO.

Va rammentato che gli indici (rapporto tra grandezze e i margini (sottrazione tra valori) si possono calcolare solo in presenza di un riclassificato.

Gli indici e i margini nel loro complesso, tutti insieme, esprimono un’indicazione di massima che non è considerabile vera per singolo indicatore.

Da quanto appena espresso deriva che la riclassificazione di bilancio è un’azione importantissima per capire non tanto solo il mero bilancio ma anche l’incidenza dei centri di costo sul fatturato.

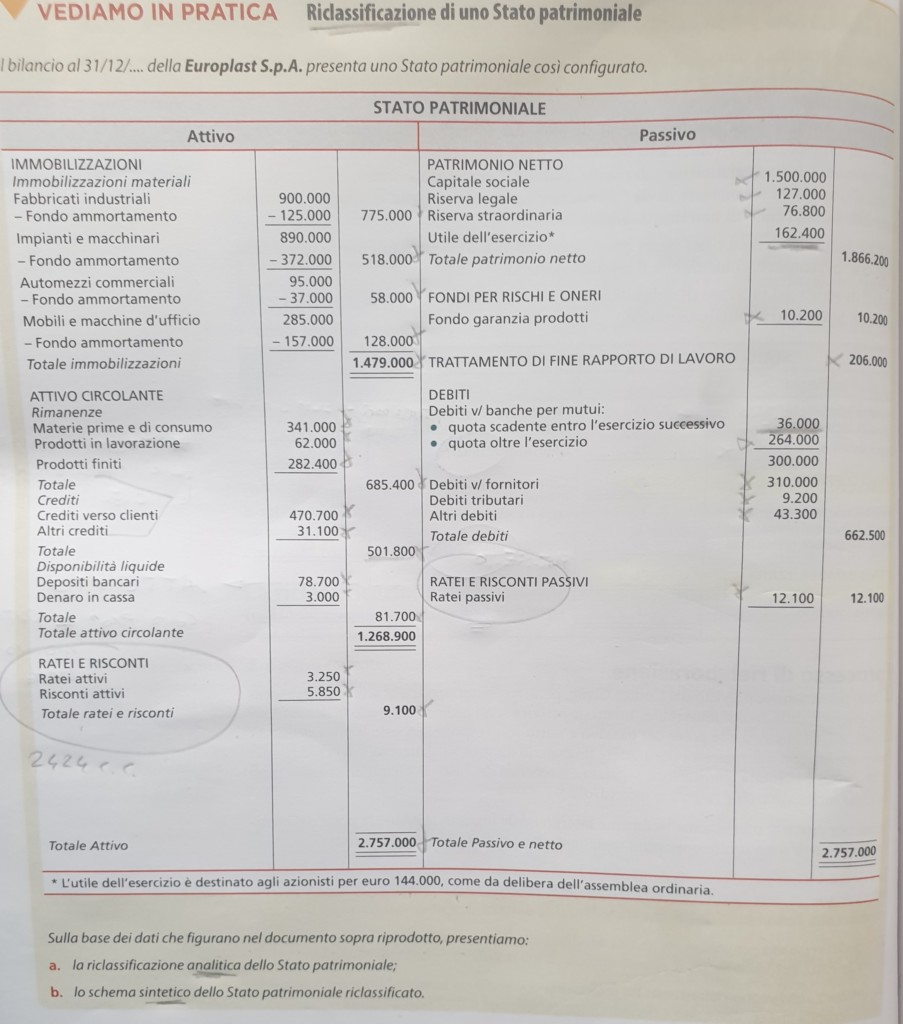

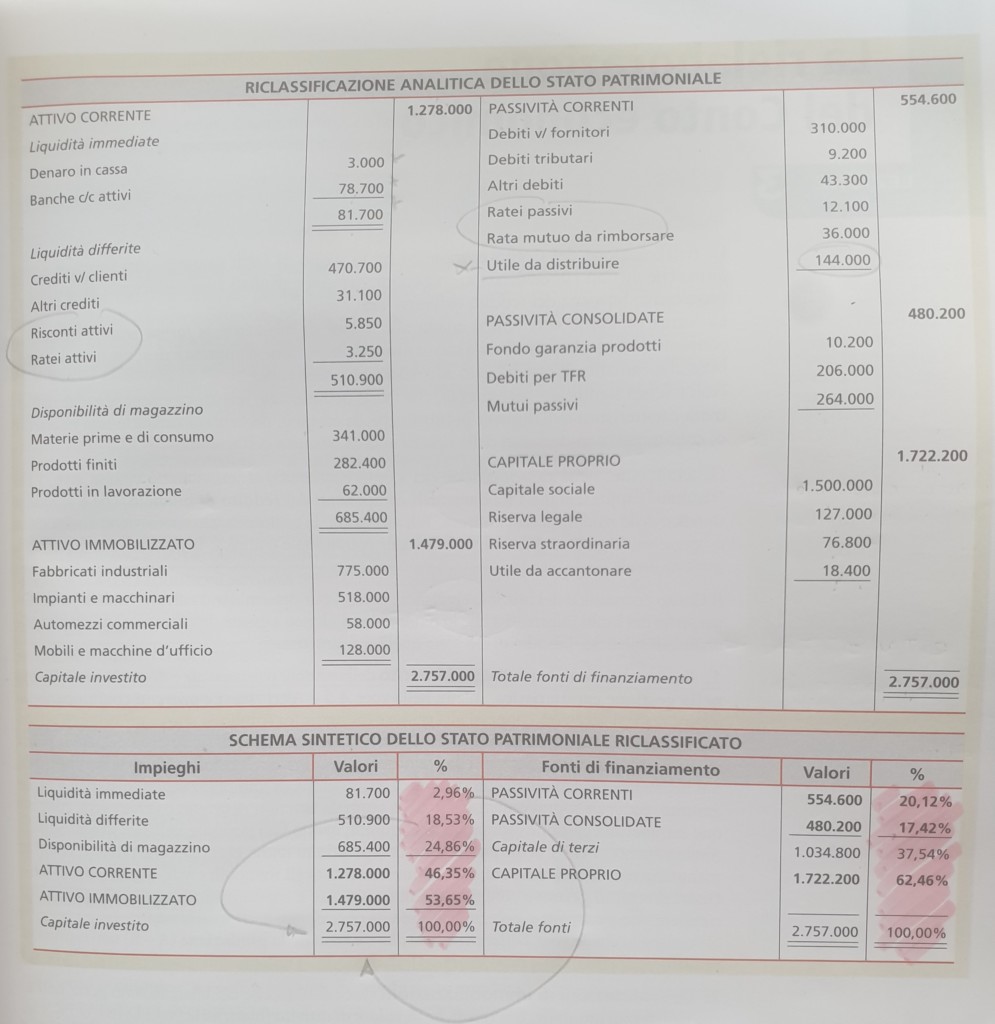

Pregasi esaminare le due immagini qui presentate tratte da un noto libro di testo.

Si noti come la riclassificazione si sviluppa in un dimensione ANALITICA e SINTETICA.

Qui ci sono delle accortezze da considerare.

PRIMO ASPETTO: nelle immobilizzazioni finanziarie ci vanno anche i pagamenti da svolgere oltre i 12 mesi. Spesso questo dato si è portati a considerarlo nelle liquidità differite. Errore. Differite non vuol dire di lunga durata ovvero oltre i 12 mesi.

SECONDO ASPETTO: i risconti e i ratei. Attenzione a questo dettaglio! Nell’analitico della riclassificazione queste voci sono raggruppate nelle passività correnti e nelle liquidità differite.

TERZO ASPETTO: si veda come nella riclassificazione sintetica abbiamo finalmente le percentuali d’incidenza sul fatturato. Bellissimo! Quando due imprese s’incontrato non discutono MAI di cifre solo di percentuale d’incidenza sul fatturato.

Ad esempio: io ho il 12% d’incidenza sul fatturato del costo del personale e Lei?

Scrivi un commento