Perdita a nuovo vuol dire che la perdita subita in un anno, viene rinviata al futuro per essere gestita e coperta in quanto non ci sono fondi a sufficienza per farlo contestualmente.

Lo studente di 5°A del SIA, sistemi informativi aziendali, Alessandro, che prossimamente deve affrontare l’esame di Stato, si pone il problema.

Come noto la copertura della perdita d’esercizio può avvenire con quattro diversi metodi.

Utilizzando le riserve già costituite se queste sono “capienti”.

Con i nuovi utili che andranno a maturare.

Riducendo il capitale sociale della società.

Con un deciso reintegro di capitale da parte dei soci.

Non è detto che si debba utilizzare uno dei quattro sistemi; potrebbero essere chiamati, tutti i più criteri per concorrere alla copertura della perdita.

Nel caso, in attesa di utili futuri, la perdita sia iscritta in bilancio, nello stato patrimoniale, in dare, nell’ATTIVO ciò rappresenta un problema in fase di riclassificazione.

Si rammenta che dal bilancio contabile, redatto al 31.12, qui presentato, per arrivare al riclassificato serve PRIMA svilupparlo in civilistico, in base agli articoli 2424 e 2425 del Codice Civile.

Contestualizzare la perdita rinviata al futuro significa che pur trovando questa voce nel dare dello SP va compensata (somma algebrica) con gli utili maturati passando al civilistico.

Più dettagliatamente il tutto si consuma nel PASSIVO dello SP alla voce A – VIII trovando sia l’utile con segno positivo da compensare con il meno della perdita rinviata a nuovo.

C’è una domanda che sorge in questo caso: che ci fa una perdita nel dare dello stato patrimoniale ovvero nell’attivo?

Per lo stesso motivo per cui abbiamo altri conti economici come merci, impianti, terreni, fabbricati “conservati” nel dare dello SP così anche la perdita che si porta a nuovo.

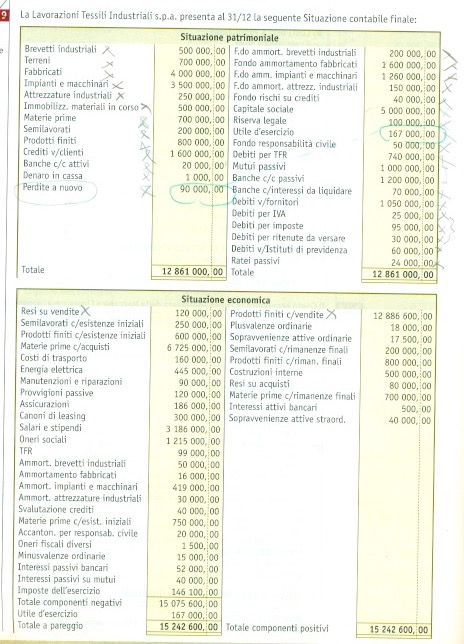

Pregasi osservare quanto qui allegato, in foto, come SP e CE a titolo d’esempio tratto da un noto libro di testo.

Relativamente alle scritture contabili, per gestire la perdita rinviata a nuovo, merita ricordarle perchè si sviluppano tra più esercizi.

All’atto della quantificazione della perdita nell’anno 1, al 31 dicembre la scrittura è la seguente:

———————————————- 31/12 ————————————————-

Perdita d’esercizio a Conto di risultato economico

rilevata perdita d’esercizio

——————————————— —————————————————-

Si ricorda come il conto Perdita d’esercizio o anche Perdita rinviata a nuovo siano conti economici, quindi il segno meno è in dare!

——————————————- 22/3 n+1 ——————————————————-

Perdite a nuovo a Perdita d’esercizio

rinviata perdita d’esercizio rilevata nell’anno n

——————————————– ————————————————————

Nel caso nell’anno n+1 si rilevi un utile, al 31/12 la nuova situazione verrà rilevata con la seguente scrittura:

Conto di risultato economico a utile d’esercizio con motivazione: rilevato utile d’esercizio (qui ho semplificato la scrittura)

Probabilmente il 15 marzo dell’anno n+2 si registrerà:

——————————————– 15/3 ——————————————————-

Utile d’esercizio a Diversi

a Perdita a nuovo

a Riserva legale

a Riserva statutaria

a Azionisti conto dividendi

a Utili a nuovo

———————————————- ———————————————————

Chi non ha capito alzi la mano!

Scrivi un commento