Ratei e risconti alla riapertura dei conti, il 1° gennaio, un argomento poco dibattuto, ma terribilmente pratico. La signorina Elena P, studentessa universitaria a Milano si sta dannando sull’argomento! Va aiutata.

Che peccato avere studenti costretti a cercare a destra e manca quanto dovrebbe avere a loro disposizione sotto gli occhi. Forza Elena P!

Al 100% la massa degli esercizi sull’argomento ratei e risconti coglie l’atto nel corso dell’anno e fino al 31/12 senza proseguire sul cosa accade alla riapertura dei conti.

Questo studio è invece centrato sul cosa accade a gennaio ai ratei e risconti.

I criteri di contabilizzazione sono due. Il primo prevede al 1° gennaio l’imputazione al mastro fitti del conto dell’intero importo che era iscritto al rateo o al risconto.

Il secondo metodo di calcolo, invece, attende che l’evento maturi alla data prevista e STORNA (chiude il conto) del ratei o risconto.

Vediamo un esempio per spiegarsi.

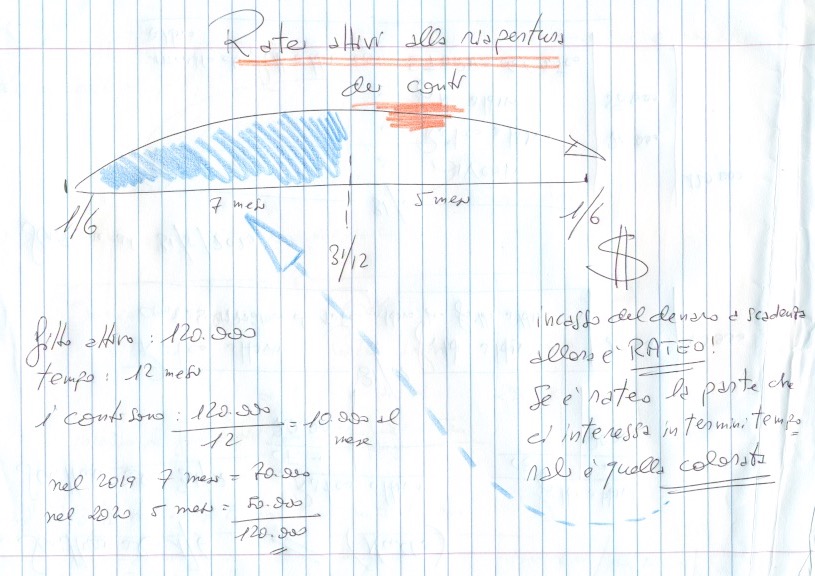

Viene concesso in affitto un capannone in data 1° giugno 2019 con canone annuo pari a 120.000 dollari che verrà incassato a scadenza, 12 mesi dopo, il 31 maggio 2020.

Inequivocabilmente si tratta di un rateo, perché la monetizzazione è a scadenza e per la precisione è attivo perchè c’è l’incasso.

Quanto qui indicato è visibile nella foto qui allegata, ma comunque anche spiegato passo per passo nelle righe a seguire.

La prima cosa da fare in questo caso E’ L’ASSE DEL TEMPO tra il 1° giugno 2019 e il 31 maggio 2020.

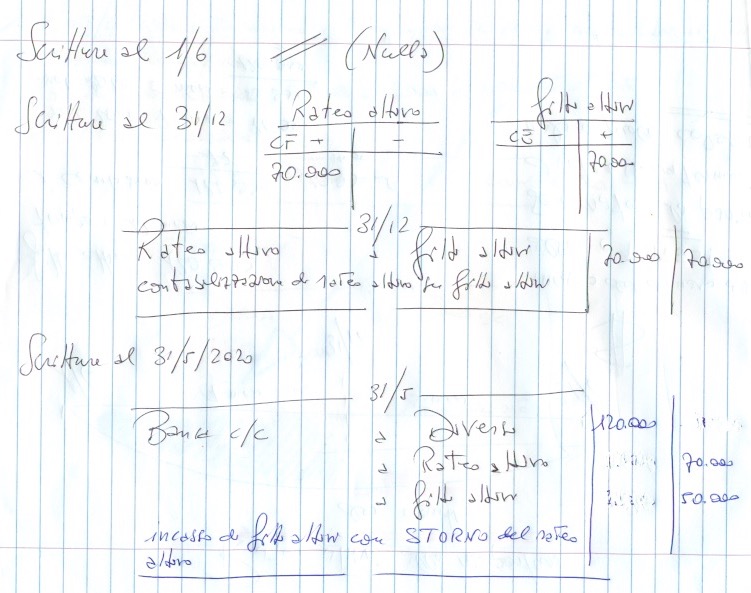

In questo caso al 1°giugno NON SI REGISTRA NULLA NELLA CONTABILITA’ AZIENDALE. Quest’assenza di registrazione al 1° giugno è compensata al 31 dicembre con:

———————————————- 31/12 ——————————————————-

Ratei attivi a fitti attivi 70mila – 70mila

contabilizzazione di rateo attivo su locazione attivo del capannone

———————————————- ——————————————————–

Giunti al 1° gennaio, il consiglio è di non fare nulla (in base ai criteri contabili si potrebbe imputare quei 70mila dollari direttamente al mastro fitti attivi).

Il consiglio è invece attendere il 31 maggio e svolgere la seguente scrittura contabile:

——————————————– 31/5 ———————————————————-

Banca c/c a Diversi 120mila

a Ratei attivi 70.000

a fitti attivi 50.000

incasso di fitti attivi CON STORNO DEL RATEO ATTIVO

——————————————– ———————————————————

Chi non ha capito alzi la mano! il prof per ratei e risconti (un argomento terribile per gli studenti)

Gentile Prof.

apprezzo il suo articolo, potrebbe pubblicare altri esempi di tipo operativo?

Grazie e buon lavoro.

Grazie per la richiesta, provvedo. Il prof