Palestra di Ragioneria significa affrontare degli esercizi, a livello universitario, da svolgere automaticamente in breve tempo.

Si tratta di compiti di bassa complessità sui quali va presa una grande dimestichezza tale da contrarre i tempi di elaborazione a non più di mezzora.

Qui la Ragioneria è palestra SENZA PERO’ TRADIRE LE REGOLE E STILI DI REDAZIONE CHE CI CONTRADDISTINGUONO DA 700 ANNI.

Purtroppo di sono “docenti universitari” che invitano a far “presto” tagliando su alcuni aspetti delle scritture contabili. Che peccato e che gente! Si dovrebbe far pulizia anche nell’università togliendo cattedre a chi non le merita.

Relativamente al demerito si nota come l’Università Cattolica di Milano sia molto attenta (non sempre) al piano contabile e in questo fa bene. Dall’altra parte abbiamo la Bocconi che si disinteressa alla contabilità favorendo la lettura e interpretazione mezzo indici del bilancio d’esercizio.

Come al solito la verità è sempre in mezzo.

Sbaglia la Bocconi e di grosso portando gli studenti alla superficialità, ma anche la Cattolica tralasciando l’analisi di bilancio.

Perchè abbiamo due università che non sanno integrare i loro insegnamenti per quanto richiedano rette di tutto rispetto?

12mila euro (medi) per la Bocconi/anno e 5mila (medi) per l’Università Cattolica di Milano/anno rappresentano una retta eccessiva in relazione alla qualità degli insegnamenti impartiti.

Per mantenere quelle rette serve elevare la qualità degli insegnamenti!

Giunge notizia di “docenti” che alla Cattolica, per incitare alla fretta gli studenti, abbiano omesso la descrizione nella scrittura contabile. Perchè ridursi ad un’azione meccanica quando la contabilità spiega l’origine della ricchezza da 7 secoli?

Auguriamo una revisione dei programmi di Ragioneria nelle nostre università e la rimozione dalla cattedra di chi non risponde agli studenti o peggio riduce arbitrariamente la materia.

Qui c’è un esercizio di Ragioneria da utilizzare come una palestra. Lo scopo è semplice: prendere pratica e ancora pratica e quindi pratica.

In questo esercizio che all’inizio è BILANCIANTE non è presente quella trappola, su altro tema d’esame, sempre della Cattolica, dove per bilanciate si è voluto intendere anche l’utile in corso di formazione.

Per BILANCIANTE s’intende un bilancio che quadra! Forse anche questo è un concetto troppo complesso per il corpo docente della Cattolica che insegna Ragioneria.

Si sogna, per entrambe le Università qui citate un esame di Ragioneria 1 per la registrazione e formazione del bilancio d’impresa. A seguire Ragioneria 2 per la riclassificazione, rendiconto finanziario e analisi per indici.

A seguire l’esercizio svolto da eseguire in 25-30 minuti.

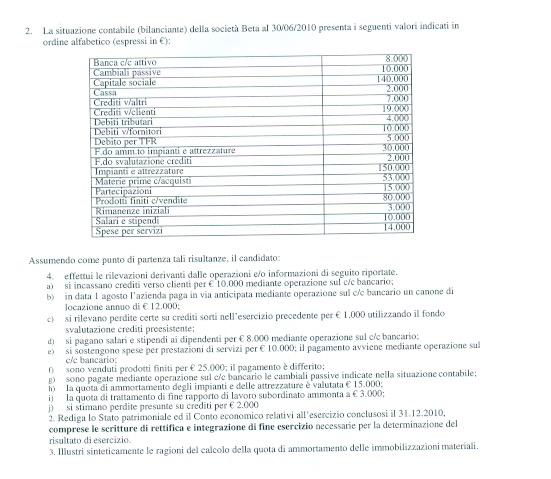

Prima di svolgere l’esercizio è IMPORTANTE (seppure non richiesto in sede d’esame) VERIFICARE LA SITUAZIONE BILANCIANTE.

VUOL DIRE SAPER DISTINGUERE I CONTI INDICATI NELLA TRACCIA D’ESAME TRA IL CONTO ECONOMICO E LO STATO PATRIMONIALE.

E’ UN ESERCIZIO CHE SOLITAMENTE METTE IN DIFFICOLTA’ TUTTI GLI STUDENTI.

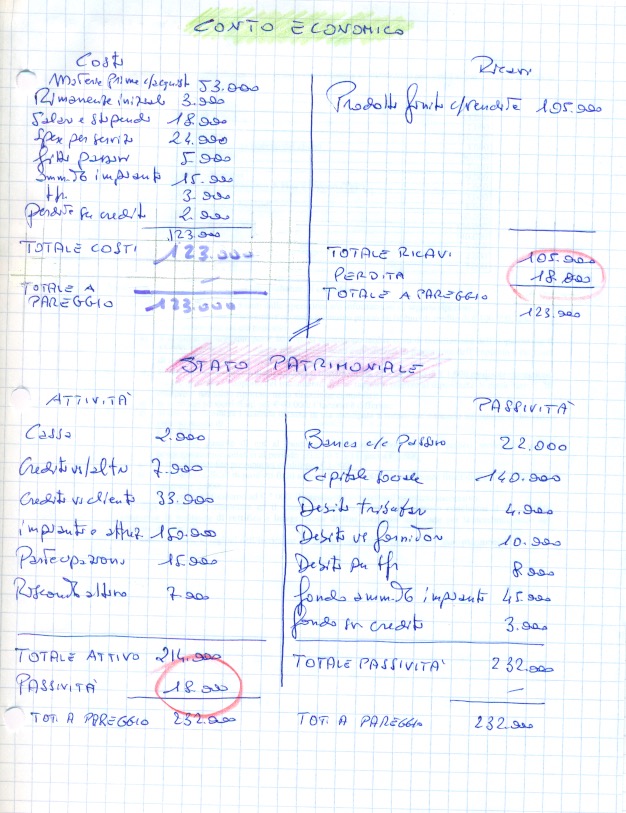

A titolo di collaborazione lo Stato Patrimoniale BILANCIANTE indica 201.000 sia nelle attività sia nel passivo. Per il conto economico ci sono 80.000 tra i costi e 80.000 tra i ricavi.

Ecco dimostrato quanto sia bilanciante il tema d’esame.

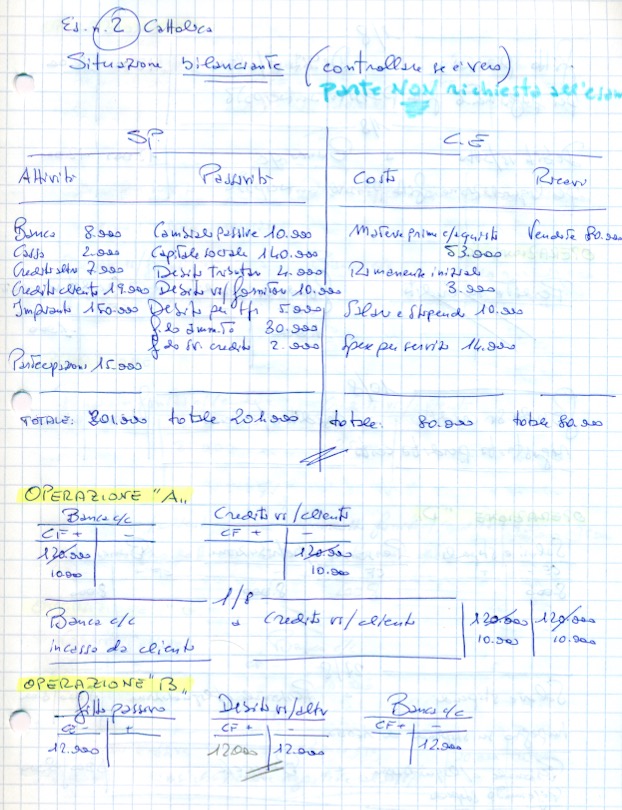

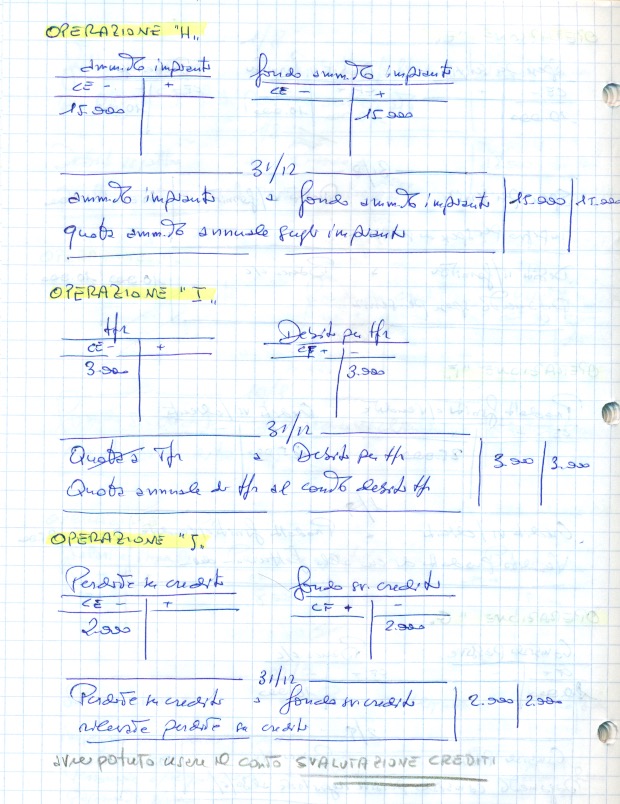

Segue lo sviluppo del compito

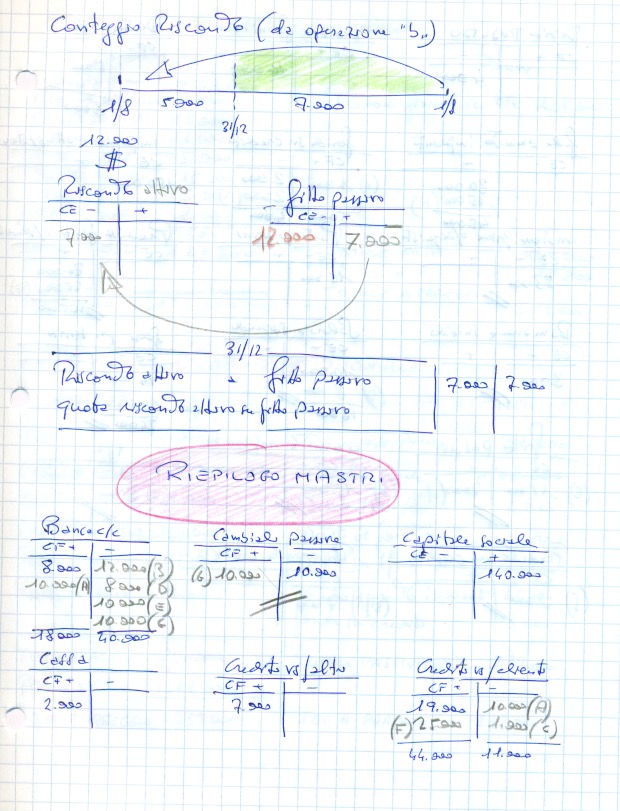

ora pagina 2 dello sviluppo

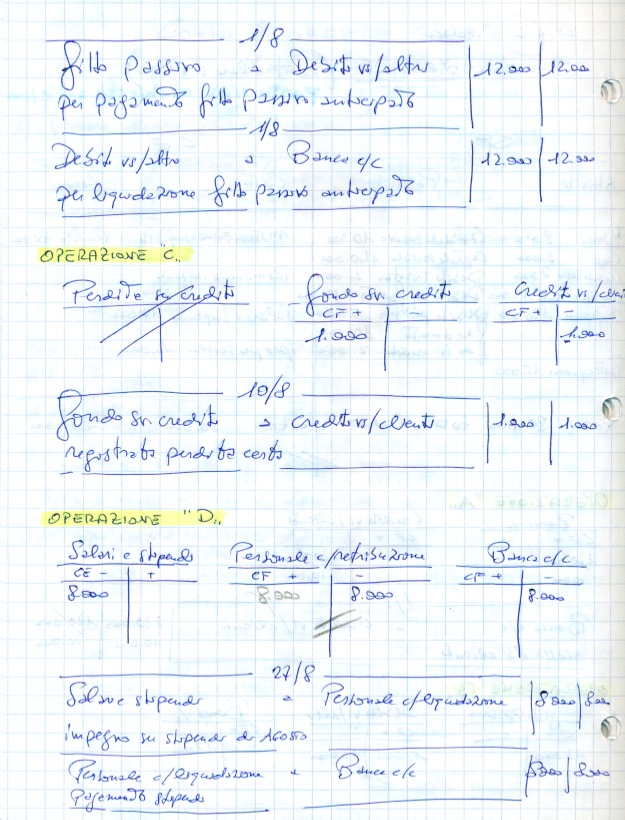

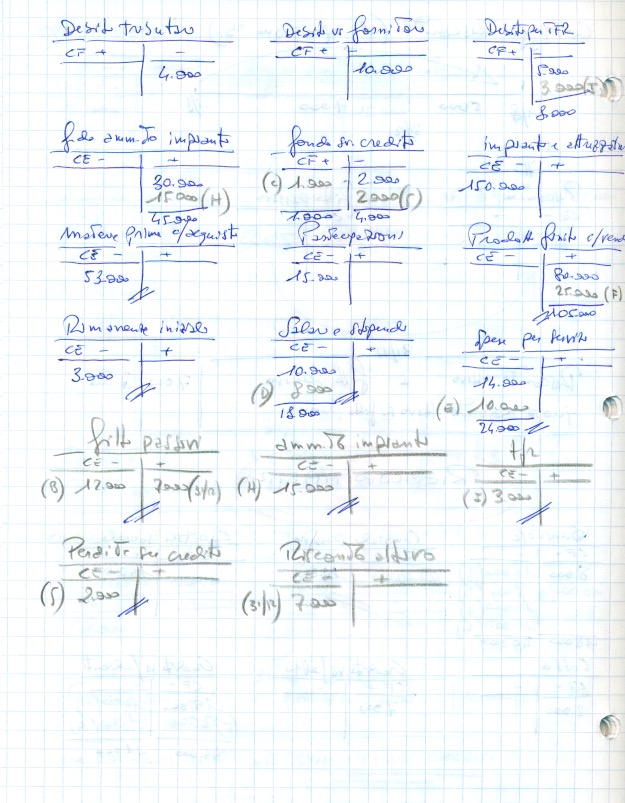

pagina 3

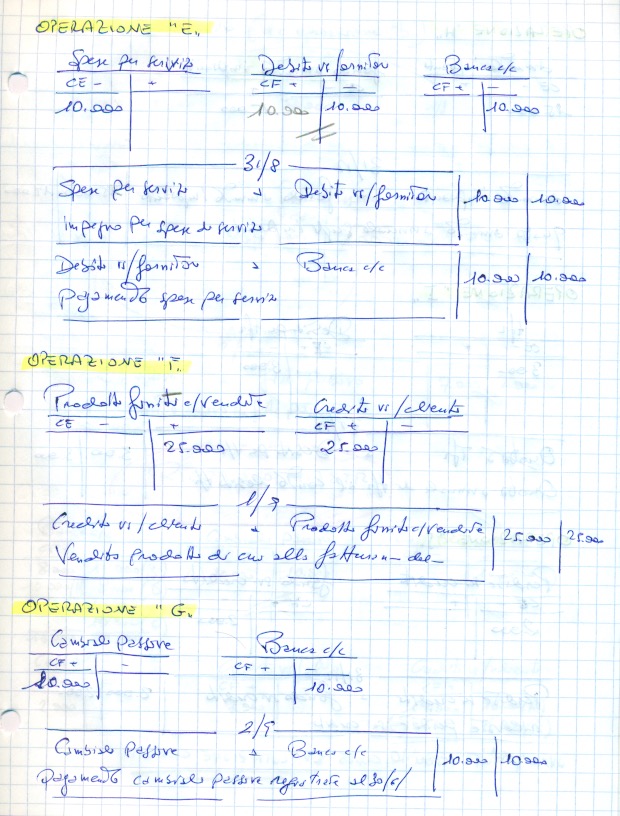

quindi pagina 4

coraggio che siamo quasi alla fine di questa palestra di esercizio

e ora il bilancio

Scrivi un commento