Casi aziendali di studio, prosegue l’avventura qui iniziata e svolta attraverso molti esercizi svolti.

Anche in quest’occasione lo spunto emerge da un esame sostenuto presso l’Università Cattolica di Milano.

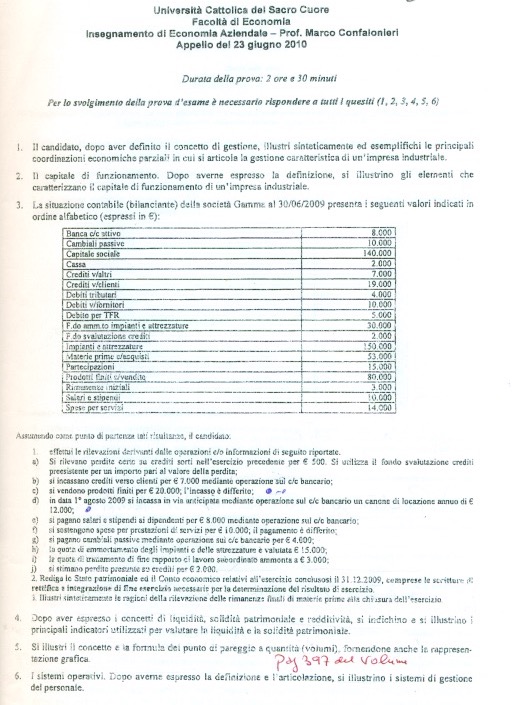

Pregasi qui prendere atto dal testo d’esame.

Anche questo esame è stato scelto appositamente, tra i molti, per una problematica specifica: la svalutazione crediti tramite il fondo svalutazione crediti.

Sulla svalutazione crediti c’è molto da dire!

Quando il credito è inesorabilmente perduto (c’è una sentenza di fallimento che lo attesta) la scrittura è così redatta:

—————————————- 31/12 —————————————–

Perdite su crediti a crediti insoluti

stralcio di credito inesigibile

—————————————- ——————————————-

Questa registrazione è redatta nell’ambito delle scritture di completamento.

Quando invece siamo noi a dare una proiezione di perdita ipotizzando che il cliente ci paghi in parte il credito che vantiamo verso di lui, le scritture cambiano e si entra in quelle d’integrazione.

————————————– 31/12 —————————————–

Perdite su crediti a crediti vs/clienti

per stralcio di credito ritenuto non sicuro

————————————— ——————————————–

Nel caso e sempre nell’ambito delle scritture d’integrazione, se stiamo svalutando in forma precauzionale un credito specifico aumentando il fondo svalutazione crediti la scrittura è così congeniata:

————————————– 31/12 —————————————

Svalutazione crediti a Fondo svalutazione crediti

svalutazione di crediti dubbi

————————————— ——————————————

Infine possiamo anche per nostra iniziativa svalutare TUTTI i crediti esistenti e quindi la scrittura è:

————————————- 31/12 ———————————————-

Svalutazione crediti a FONDO RISCHI SU CREDITI

svalutazione forfettaria al 5%

———————————— ————————————————–

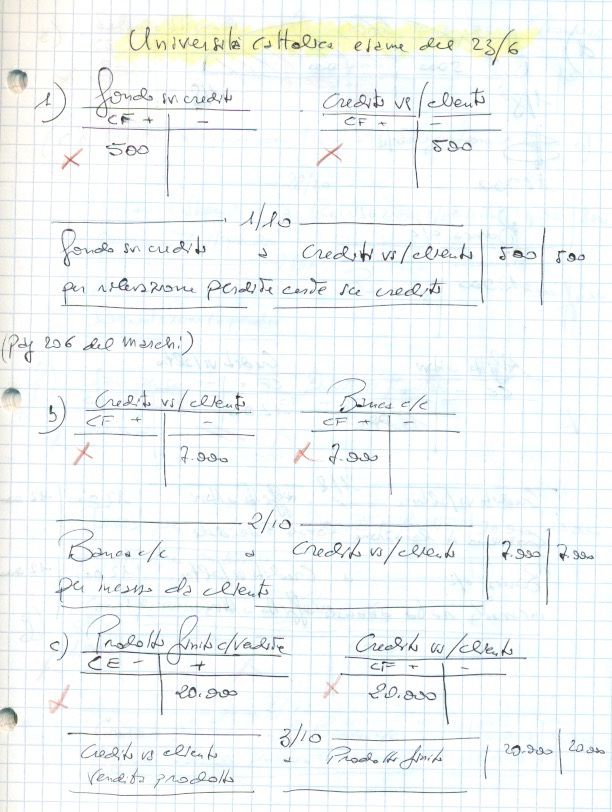

I casi qui studiati danno ordine alla materia MA l’esercizio pone una novità che richiede una forma diversa di scrittura! Ecco il “tradimento” che la pratica infligge allo studio teorico.

Infatti ci troviamo un con una scrittura in risposta al punto “a” così impostata:

———————————————1/7 ——————————————-

Fondo svalutazione crediti a crediti vs/clienti

per utilizzo del fondo svalutazione crediti in fase di svalutazione possibile di credito

——————————————– ————————————————

A seguire lo svolgimento del tema d’esame con i diversi casi:

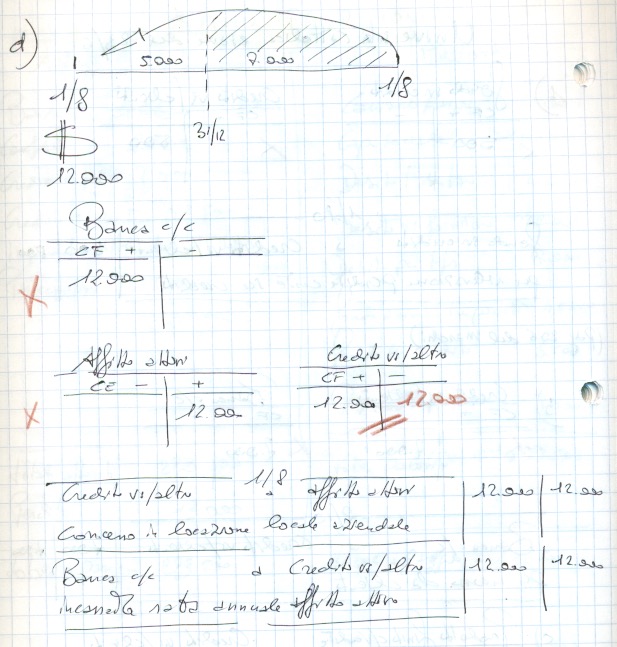

a seguire la pagina 2 dell’esercizio

si noti l’anticipo di conteggio sul risconto per mettere “le mani avanti” sulle scritture d’assestamento a seguire.

si procede verso la fine della parte di scritture del tema

a seguire il riepilogo dei mastri

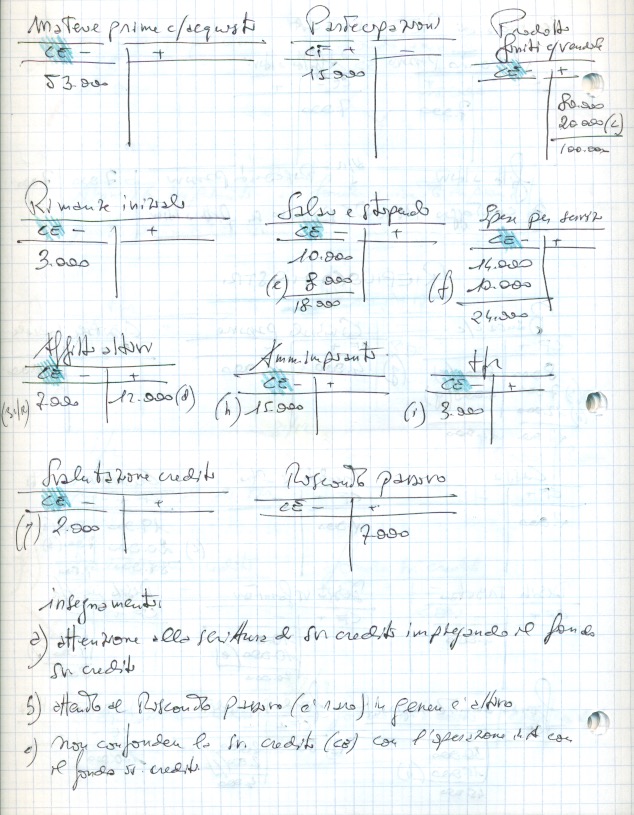

proseguendo sul riepilogo mastri

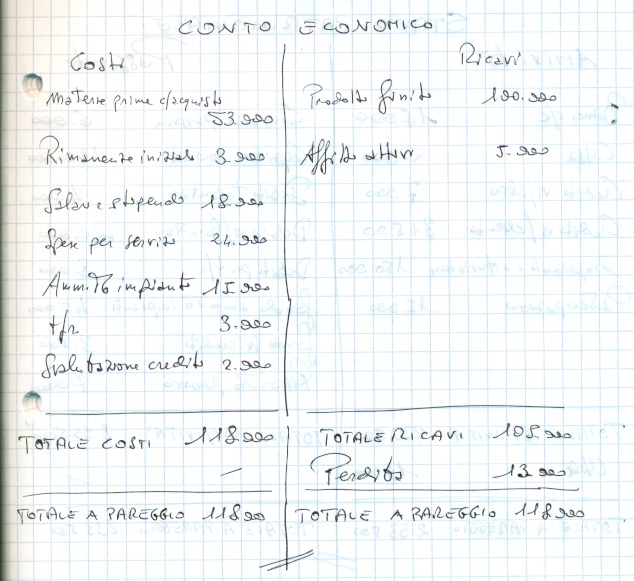

finalmente il bilancio

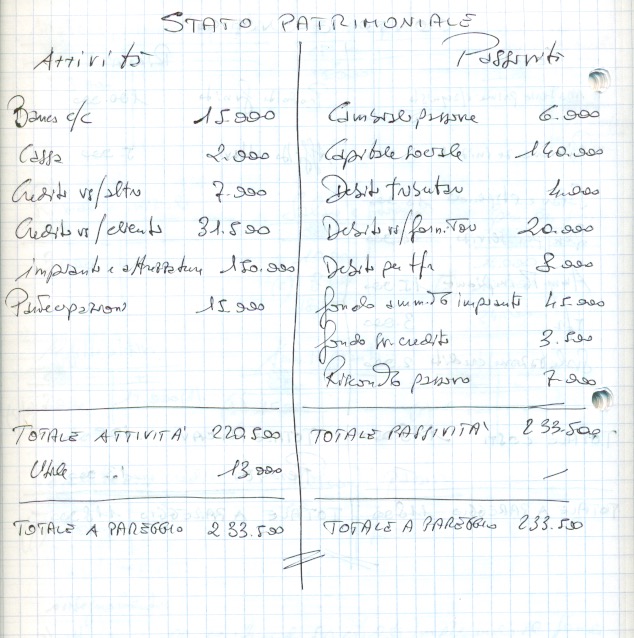

e infine lo Stato Patrimoniale

Chiara e precisa la spiegazione sul fondo svalutazione crediti.

apprezzo molto il Suo gradimento, La ringrazio dott. Matino