Bilancio civilistico quale rielaborazione del bilancio contabile. Come noto e già scritto in questo sito più volte, le necessità fiscali non collimano con quelle contabili.

Da questa frattura derivano una serie di anomalie. Il riferimento corre alla limitazione nell’uso del contante, quindi la normativa anti riciclaggio e la fatturazione elettronica. L’insieme di questi fatti disegna con precisione la crisi di sistema e strutturale della Repubblica Italiana.

L’Italia uno Stato sull’orlo del fallimento, come già vissuto da Argentina e Grecia in questi ultimi decenni. Il nostro Paese ha la necessità di riforme radicali sul fisco e la Giustizia, ad esempio, reali palle al piede di uno sviluppo nazionale mai realmente compiuto se non negli anni Cinquanta e Sessanta.

Ricordato quanto aleatorio sia il quadro giuridico e istituzionale nazionale, ora discutiamo di bilancio civilistico.

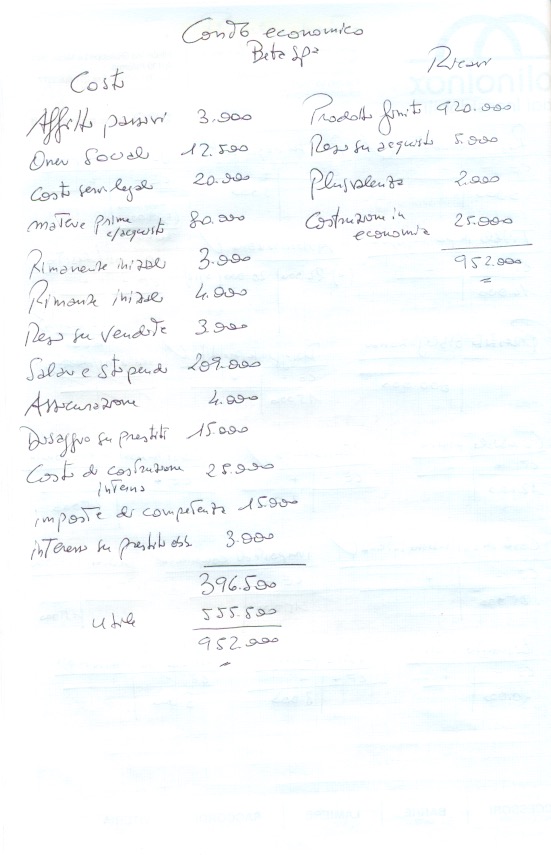

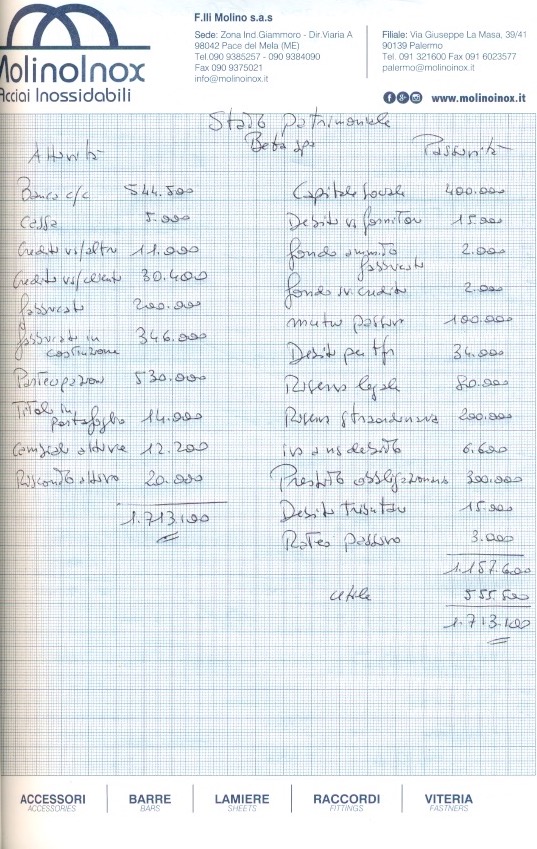

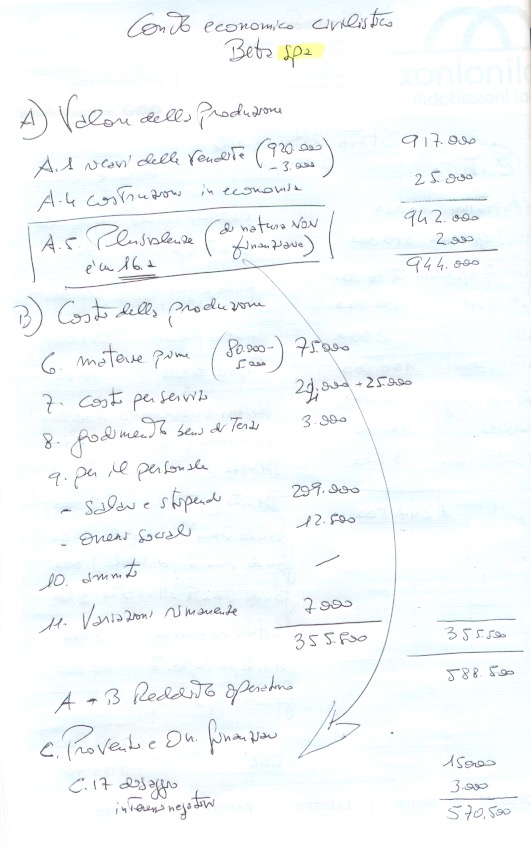

Come noto serve applicare il Codice civile. Lo studio sul il caso Beta spa è qui riportato in link per seguirne le scritture e bilancio. Giunti al Conto Economico e allo Stato Patrimoniale,ora la versione civilistica.

Alcuni dettagli interessanti.

Ricordare come vanno sottratti ai ricavi i resi su vendite. Vuol dire che i clienti ci hanno restituito parte delle merci che gli abbiamo venduto. Quindi il fatturato va ridimensionato.

Analogalmente alle materie prime acquistate (nella voce B) andranno sottratti i resi su acquisti.

Sempre nella voce A – Valore della produzione vanno inserite le costruzioni in economia alla voce A.4 Non cadete nella tentazione d’inserire nella voce A.5 le plusvalenze da cessione impianti che vanno nella C.16.a

Nei costi per servizi alla voce B.7 inizialmente ci si era dimenticato di conteggiare le spese per le costruzioni in economia. Quindi la correzione è stata necessaria.

A seguire il link dell’elaborazione delle scritture e bilancio della Beta spa.

Quindi il conto economico e stato patrimoniale contabile e infine il rielaborato del CE civilistico.

Buon lavoro.

Scrivi un commento