Riclassificato dello SP (Stato Patrimoniale) un esercizio che mette sempre a disagio lo studente.

In questo caso i dati forniti del docente sono:

il Capitale proprio è pari al 48% i debiti a breve il 35% il totale della fonti sono 177.600 e l’indice di rigidità è al 60% del totale degli impieghi. Redigere il riclassificato dello Sp.

I dati sono scarni. Come studente attento o docente con la mente accesa, mi sarei espresso diversamente.

Avrei scritto: il 48% del totale delle fonti è pari al Capitale proprio. Il 35% del totale dei debiti verso terzi corrisponde alla breve scadenza. OK per il resto sull’indice di rigidità.

Chiarita la semantica passiamo al lavoro.

Un compito di riclassificato dello SP non si può redigere se non compilando lo schema di Stato Patrimoniale riclassificato. Per questo prego apprezzare l’immagine qui proposta:

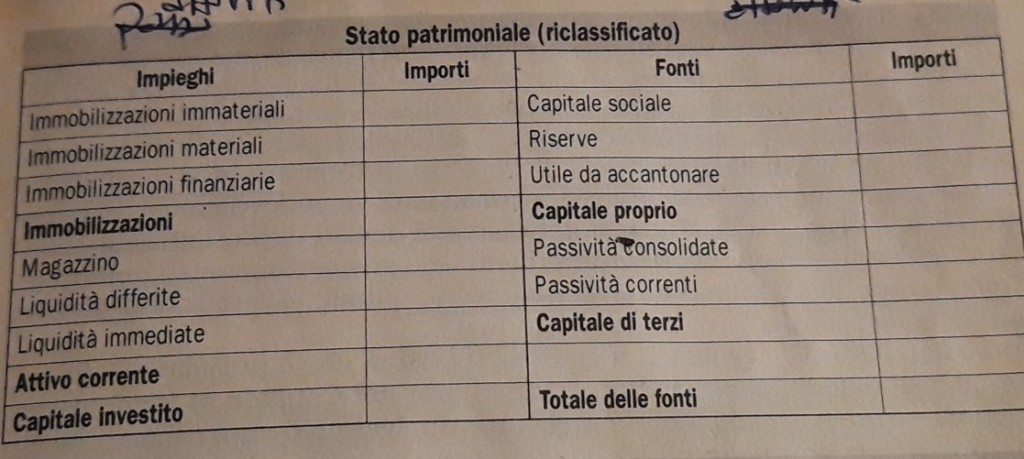

Sapendo che lo schema s’articola tra FONTI (chi ci ha messo i soldi) e IMPIEGHI (cosa ci hai fatto dei soldi) le prime non possono che essere sia fonti proprie sia di terzi.

Il concetto è semplice: GLI UNICI SOLDI CHE GIRANO IN AZIENDA SONO PROPRI O DI TERZI.

Stabilito questo concetto, la somma del denaro in azienda (proprio e di terzi) determina il TOTALE DELLE FONTI che non può essere diverso dal TOTALE DEGLI IMPIEGHI. Nel caso annullassimo questo concetto non ci sarebbe “un bilancio”, in pratica non bilancerebbe.

Grazie a questa riflessione e sapendo dal testo, che il Capitale proprio è pari a 177.600, è facile derivare importo e percentuale per trovare il TOTALE DELLE FONTI con una proporzione.

100 : 48 = x : 177.600

L’incognita (la x) è pari a 370.000. Evviva abbiamo sia il totale delle fonti sia il totale degli impieghi. ECCO IL VALORE DEL COMPITO: c’insegnano a trovare la cifra maggiore partendo da una sua percentuale.

Per semplice differenza otteniamo anche il totale del capitale di terzi, ovvero 370.000 – 177.600 = 192.400

Il passo successivo è incerto! Potremmo considerare il 35% dei debiti a breve come applicato sul totale della fonti o sul totale dei capitali di terzi.

Il consiglio che si offre è di considerare all’interno dei debiti verso terzi quel 35% sapendo che solitamente quelli a lunga scadenza sono maggiori rispetto al breve periodo.

A lunga scadenza ci sono i mutui con la banca e il fisco mentre a breve sono i fornitori e anche qualche voce di banca. Con questa precisazione quel 35% diventa 67.340

Per concludere il riclassificato dello SP abbiamo, tramite l’indice di rigidità un dato: il 60% del totale degli impieghi. Ricordando come l’indice sia il rapporto tra immobilizzazioni e totale degli impieghi il gioco è fatto.

Abbiamo un’incognita, le immobilizzazioni che diviso 370.000 ci da un 60% ovvero lo 0,60. Moltiplicando 370.000 per 0,60 abbiamo 222.000 che è l’importo delle immobilizzazioni.

Fine dell’esercizio, chi non ha capito alzi la mano: il prof

Scrivi un commento