Ratei e risconti come parte problematica per ogni studente e programma di Ragioneria. Oltre ad esserci un obiettivo problema di calcolo (motivo per cui si rinvia a quanto già scritto in questo sito in diversi studi) c’è anche da collocarli nel bilancio. In questo caso ci si riferisce alla forma abbreviata del bilancio, quella prevista dall’articolo 2435 bis. VA RICORDATO CHE IL BILANCIO E’ FISCALE SIA IN FORMA ORDINARIA, ART. 2424 E 2425 SIA IN FORMA ABBREVIATA, ART. 2435bis.

La problematica si scatena quando dalla situazione contabile si vuole passare al civilistico abbreviato.

Serve una piccola premessa. Al 31.12 l’azienda redige immediatamente un bilancio aziendale, ovvero la situazione contabile per determinare l’utile o la perdita. Questo bilancio al 31.12 si chiama contabile. Nei libri di testo spesso si era il termine situazione contabile. Fin qui nulla di particolare. Entro il 30 aprile però è necessario scrivere il bilancio civilistico. Questo perchè la legge (anzi il fisco) lo impone. Questo bilancio a seconda del fatturato/numero di dipendenti e totale dell’attivo, può essere ordinario o abbreviato.

La legge dispone, attraverso gli articoli 2424 e 2425 del Codice Civile, libro V°, come si sviluppa il bilancio civilistico ordinario. Nel caso sia abbreviato allora si ricorre al 2435 bis. (Ci si scusa con il lettore per la ridondanza del concetto ripetuto va è necessario).

Laddove il bilancio contabile era finalizzato alla determinazione dell’utile, nel civilistico “tocca” pagare le tasse. Ovviamente il fisco ragiona in termini di legge, motivo per cui impone sostanza e contenuto tramite il Codice civile. Con queste premesse è necessario un atto DI TRADUZIONE dal bilancio contabile al civilistico (fiscale).

Detto tutto ciò, salta fuori che i ratei e risconti, presenti nel contabile, non figurano nel civilistico ABBREVIATO. O meglio sono censiti nell’art. 2424 Contenuto dello Stato Patrimoniale, ma non nel 2435 bis. Dove si mettono i ratei e risconti nello SP abbreviato?

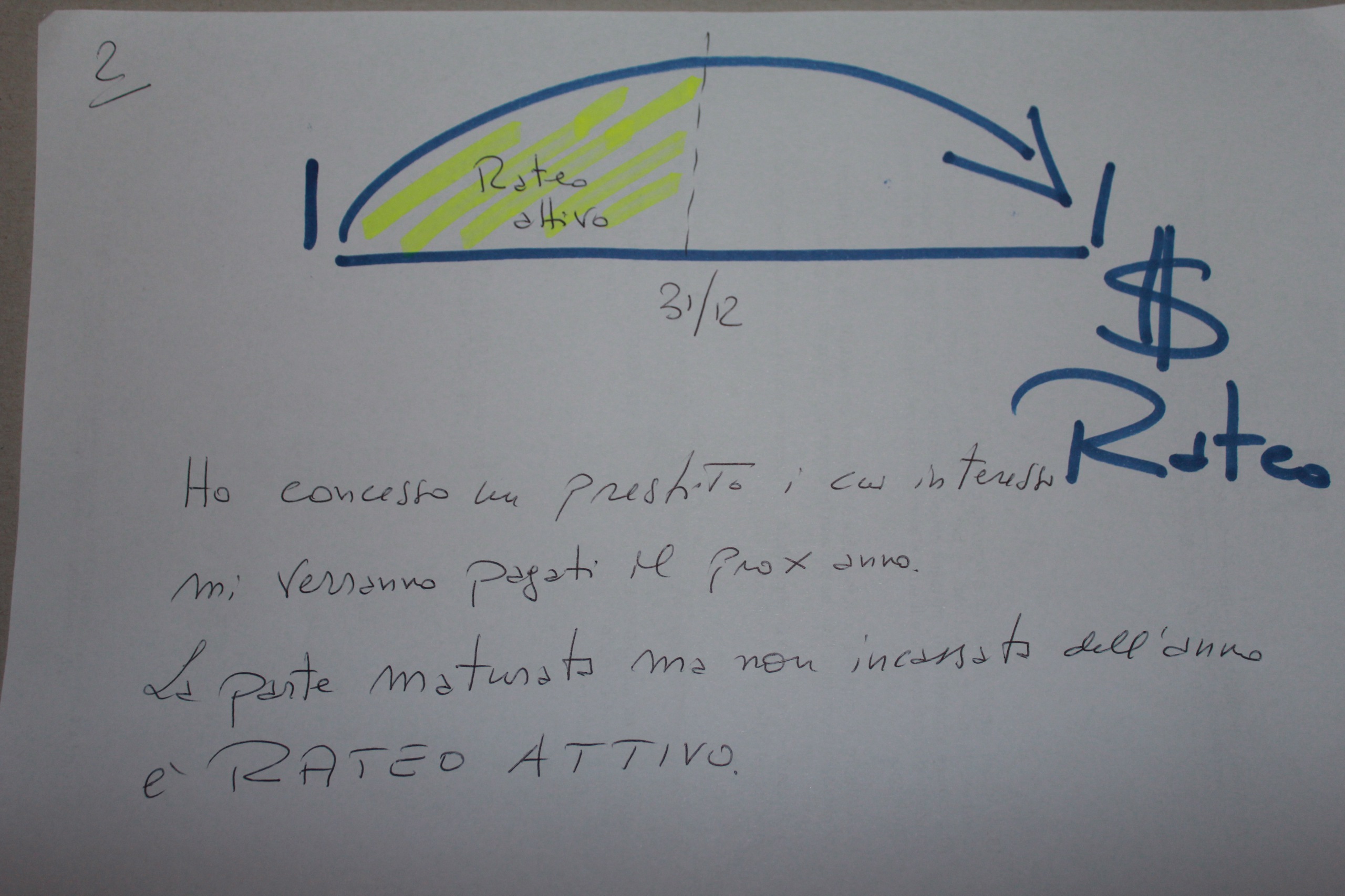

Ovviamente i Ratei sono un conto finanziario e i risconti economici, MA entrambi si trovano solo nello SP.

L’articolo è stato molto esplicativo, ho chiarito i miei dubbi sicuramente, mi piacerebbe però avere alcuni chiarimenti ed approfondimenti sull’argomento.

grazie Aurora, in giornata sarai soddisfatta scrivendo un pezzo molto specifico sull’argomento. Grazie, il prof