Il prestito obbligazionario è uno di quei rari esercizi di ragioneria con tante sottigliezze. In pratica delle vere e proprie trappole per gli studenti. E’ quindi necessario tornare sull’argomento già affrontato in queste pagine di appunti.

Il numero di allegati qui presenti è notevole. Per maggior chiarezza sono stai presi a riferimento ben due testi. Si tratta di un esercizio svolto e qui meglio commentato dal Tramontana. Il rinforzo di spiegazione è invece offerto dal testo di Ragioneria della casa editrice Elemond.

I restanti appunti sono scritti a mano svolgendo l’esercizio. Per poter seguire l’intera esercitazione serve studiare il tema. Si tratta dell’immagine posta a copertina dell’esercitazione. Ne consegue che le successive sono a scalare. Quindi quella con scritto Unità 2 rappresenta la pagina 2.

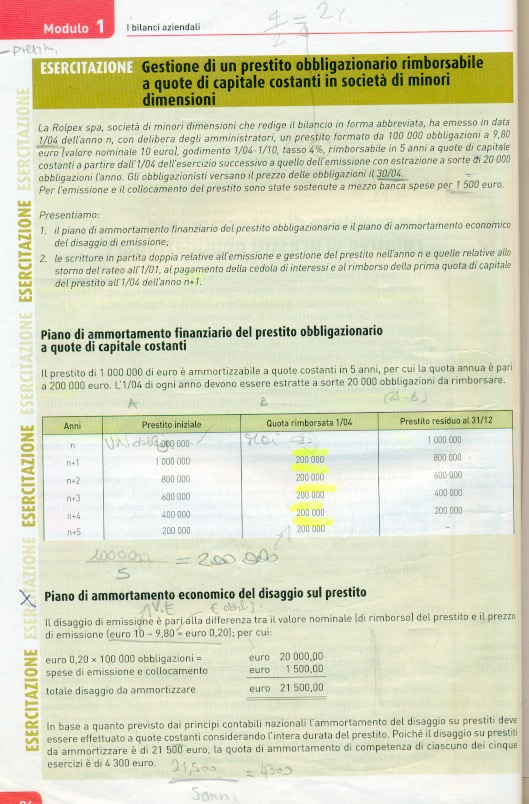

Entrando nel merito dell’esercizio va specificato che si tratta di Spa, ma intesa come “società di minori dimensioni”. E’ un dettaglio da considerare ai fini del conteggio del DISAGGIO. Questa voce viene esposta, in questo caso, in chiaro nelle scritture.

Va precisato che il DISAGGIO sia da emissione sotto la pari sia come spesa bancaria, va AMMORTIZZATO. In tal senso sia il quadro complessivo dell’ammortamento del prestito, sia del disaggio, sono in allegato a seguire. Non credo che su questo aspetto ci siano difficoltà. Chi avesse problemi sullo specifico aspetto scriva e gli verrà risposto.

Svolti i primi due piani di ammortamento, iniziano le scritture in Partita Doppia. Si noti come PRIMA SONO REGISTRATI I MASTRI, QUINDI LE SCRITTURE.

L’emissione del prestito non presenta particolari problemi. ATTENZIONE INVECE AL CONTEGGIO DEI DIETIMI. Le obbligazioni sono emesse in data 1/4 ma consegnate il 30/4. C’è il conteggio dei dietimi!

Il vero problema non consiste tanto nel solo conteggio. Come si nota spunta fuori un denominatore del tipo 183. E’ una novità. Tanto per iniziare gli interessi sono calcolati su base semestrale. Significa conteggiare il 2% anziché il 4% annuo. I giorni sono certamente 29 ma anzichè il rituale 36.500 diventano 183 x 100.

Per capire quel 183 per 100 arriva in aiuto il testo Elemond.

Si noti il conteggio “fisico” dei giorni nel semestre. In questo caso sono 183 da cui il denominatore della formula dell’interesse.

Gli interessi che gli obbligazionisti pagano all’azienda, sono 3.169,40. Non vanno dimenticate le TASSE in ragione del 26%. Significa 824,04 imputate al CONTO FINANZIARIO “debiti per ritenute da versare” in dare.

A seguire la restante parte dell’esercizio. Pagamento disaggio e interessi al 1° ottobre. Non pare ci siano problemi fin qui.

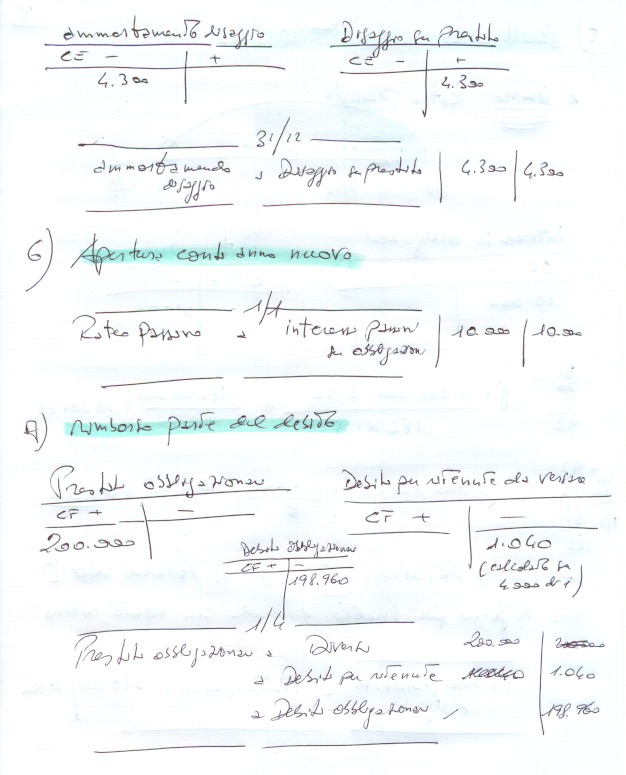

Attenzione alle scritture di assestamento al 31.12 IL PRESTITO OBBLIGAZIONARIO DETERMINA SEMPRE UN RATEO PASSIVO.

E’ interessante notare come viene calcolato il Rateo passivo. Al posto della complessità del precedente conteggio su 183 anzichè 36.500 qui è semplice. La semplicità deriva dal fatto che il Rateo è un conto d’ordine interno. Non comporta tasse o pagamento ad alcuno. Essendo un conto interno, la sua quantificazione è matematicamente diretta.

Con interessi a 20mila euro su 6 mesi, per 3 mesi l’importo è pari a 10.000.

Si noti sempre nelle scritture d’assestamento l’ammortamento del disaggio. Non è una novità. l’abbiamo già visto.

E’ “bello” vedere come al 1.1 quello che era Rateo ritorna nel suo conto d’origine: interessi passivi.

Infine al punto 7 il rimborso di parte del debito obbligazionario aperto il 1/4 di un anno prima.

Buon lavoro a tutti.

Bisogna calcolare anche il risconto (ATTIVO) sul disaggio, è infatti un costo pluriennale… Io suddividerei il disaggio (€ 21.500) in 60 mesi (durata del prestito, ovvero 5 anni), poi elimino quelli di competenza dell’esercizio (ovvero 358.33*9 mesi = 3.224.97) ed il risconto attivo (dare) è di € 18.275,03.

P.D.:

Disaggio su prestiti (- costi) AVERE 18.275,03

Risconti Attivi (VE-) DARE 18.275.03

grazie per il Suo contributo signor Gallo