Prestito obbligazionario esercizio svolto con tutte le trappole. Ragioneria applicata.

il prestito obbligazionario all'atto dei conteggi presenta infinite trappole da conoscere!

il prestito obbligazionario all'atto dei conteggi presenta infinite trappole da conoscere!

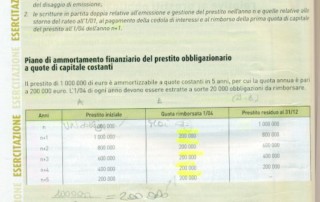

Prestito obbligazionario. Riflessione specifica sul DISAGGIO. Parte 3 Il prestito obbligazionario come prassi, registrazione contabile e concetto si conclude con questa parte 3. Il caso ora in esame è quello più complesso. Sino ad ora si è discusso di imprese, PMI (piccole e medie imprese) che espongono in chiaro il DISAGGIO. Tale procedura NON è invece seguita dalle grandi aziende. In questo "ambiente" il disaggio viene ammortizzato con forme particolari da studiare. Anziché perdersi in lunghe disquisizioni teoriche, passiamo subito alla nuda e cruda pratica. (Ecco la forza di questi appunti). Una Spa emette un prestito obbligazionario [...]

Prestito obbligazionario. Analisi e spunti di riflessione specialmente su dietimi e disaggio. Parte 2 Prestito obbligazionario parte 2, proseguendo lo studio già pubblicato qui riportato in link. Ovviamente la foto è la stessa già studiata precedentemente. Si osservi uno degli incubi di tutti gli studenti: il disaggio. Cos'è il DISAGGIO? E' semplice: il costo di emissione del prestito! Più nel dettaglio questo costo assume 2 aspetti diversi. Il primo rappresenta il prezzo (la commissione) che la banca chiede per collocare le obbligazioni sul mercato. Il secondo aspetto, che si chiama lo stesso DISAGGIO, si ha nel caso [...]