Maturità 2019 SOLUZIONE AL TEMA DI RAGIONERIA-ECONOMIA AZIENDALE – CORSO AFM

Report di suggerimenti

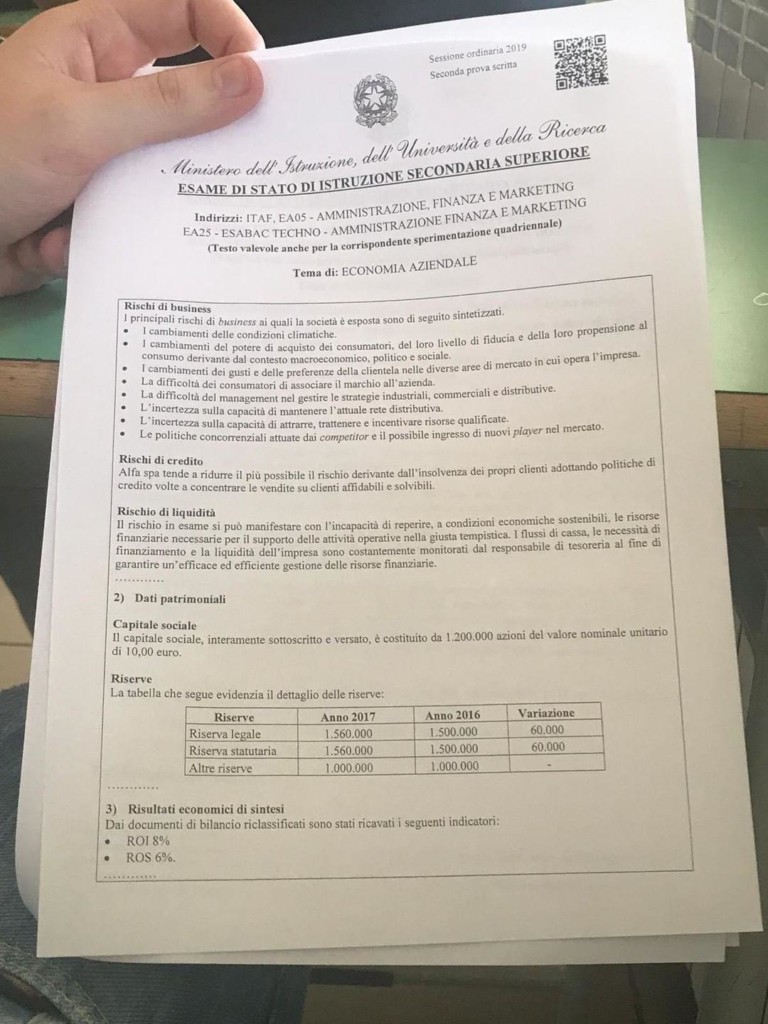

– Rischi connessi all’andamento di mercato(detti di businnesutilizzando impropriamente terminologia non italiana in un tema d’esame svolto sul territorio nazionale)

L’eventuale e molto sbandierata modifica del clima, non presenta alcun rischio per l’impresa Alfa, perché con l’azione di ricerca sviluppo si presuppone che le tapparelle siano concepite per accogliere il calore dalla luce solare da utilizzare come corrente elettrica, la sera, all’interno dell’abitazione. In pratica le tapparelle sono dei pannelli solari ad accumolo e rilascio successivo d’energia.

– Il cambiamento del potere d’acquisto dei clientiva “combattuto” con il confronto tra spesa sostenuta e risparmio dalla bolletta dell’elettricità. Qui ora, l’analisi si traduce in tempistiche (anni) nel confronto tra costi immediati e risparmi nel tempo che solitamente si sviluppano in cinque anni.

– Il cambiamento dei gusti e preferenze della clienteva affrontato personalizzando il prodotto per colore e foggia anziché modelli standard come attualmente praticato. Il ricordo va ai coppi (tegole per tetti) che oggi sono cromaticamente armonizzabili con l’ambiente esterno spiegando ai visitatori quanto la propria abitazione, oltre al civico e via, è riconoscibile dalla tonalità del colore del tetto grazie a coppi pensati per quell’ambiente e abitazione.

– La difficoltà nell’associare il marchio al prodotto è un problema non tecnico, ma di pubblicità che va risolto con gli opportuni mezzi normali di pubblicazione su riviste specialistiche e presenza in manifestazioni di massa del prodotto/brand. Quindi la sponsorizzazione presso le Scuole di aule specialistiche (laboratori di lingua e chimica come di altre materie), l’accoglienza di scolaresche in visita e la presenza nei grandi eventi che vive la Nazione. Si noti la scarsa fiducia qui espressa sul social e nell’uso/abuso del web, quindi Facebook e altri brand, quando il prodotto ha una forte rilevanza di costo e installazione anziché rapidità di consumo (come un viaggio aereo ad esempio).

– La difficoltà del management nel gestire la presenza sul mercato. Tale difficoltà deriva dall’usuale presenza di manager troppo giovani posizionati in posizione di vertice nell’impresa (anche perché così sottopagati). Per ovviare al problema è sufficiente affiancare i giovani ai maturi recuperando il concetto di carriera. Solitamente si diventa manager (risolutore di problemi) dopo 20-25 anni d’esperienza specifica in azienda affiancati a dirigenti in carriera.

– L’incertezza nel mantenere la rete distributiva(area commerciale) dipende esclusivamente dall’impegno in formazione che l’azienda scatena sul corpo vendita.

– L’incertezza nell’attrarre risorse umane adeguate al progetto in azienda. L’assenza del concetto e applicazione di “carriera”, mezzo necessario alla crescita nelle conoscenze e livelli retributivi, porta l’impresa a soffrire di alti-altissimi tour-over quindi perdita di professionalità e fedeltà all’azienda.

– L’ingresso di nuovi concorrenti sul mercato(definiti impropriamente playere competitor dal testo italiano in esame di Stato in Italia) non crea alcun problema quando la Beta spa è forte nel suo fattore umano (formato e con prospettiva di carriera di fronte a se nei prossimi 40 anni di lavoro) e sul prodotto innovativo spiegato adeguatamente al cliente (applicazione della seconda regola del marketing).

Report relativi ai rischi di credito

L’insoluto è considerato strutturale fino a un livello del 3% al massimo. Certamente rivolgersi a società di gestione del rischio del credito da cliente comporta un costo similare al 3% del fatturato, motivo per cui sostanzialmente i dati si equiparano. Certamente è saggio che il corpo vendita sia addestrato a seguire i diversi clienti in base a un piano di marketing (che spesso manca nelle imprese italiane) attraverso il quale quantificare i costi necessari a seguire il cliente settimana per settimana con argomentazioni adeguate allo storico dei suoi acquisti e stili di pagamento.

Quest’azione sul corpo vendita solitamente manca. Ecco che in tali condizioni l’insoluto è sempre la conclusione di un mancato lavoro svolto dall’impresa e dal suo venditore sul cliente. Il non pagare, da parte del cliente è sempre una scelta favorendo altri pagamenti più impegnativi.

Seconda parte del compito – Il bilancio civilistico 2018 della Alfa spa.

Stato Patrimoniale civilistico

ATTIVO

A) Crediti verso soci 0

B) Immobilizzazioni

I – Immobilizzazioni immateriali

2) costi di ricerca, sviluppo e pubblicità 5.000.000

3) diritti di brevetto industriale 1.000.000

—————

Totale 6.000.000

II – Immobilizzazioni materiali

1) Terreni e fabbricati 2.000.000

2) Impianti e macchinari 5.000.000

3) Attrezzature 5.000.000

————–

Totale 12.000.000

III Immobilizzazioni finanziarie

3) altri titoli 1.000.000

—————

Totale immobilizzazioni 19.000.000

C) Attivo circolante

I – Rimanenze

2) prodotti in corso di lavorazione 2.000.000

II – Crediti

1) verso clienti 13.000.000

IV – Disponibilità liquide

1) Depositi bancari 1.000.000

—————

Totale attivo circolante

Totale dell’attivo 35.000.000

PASSIVO

A) Patrimonio netto:

I Capitale 12.000.000

IV Riserva legale 1.590.000

V Riserva statutaria 1.590.000

VII Altre riserve 1.012.008

IX Utile dell’esercizio 600.000

————–

Totale 16.800.000

B) Fondi per rischi e oneri

2) per imposte 200.000

C) Trattamento fine rapporto

100.000

D) Debiti

4) Debiti verso banche 8.000.000

7) Debiti verso fornitori 10.000.000

—————-

Totale 18.000.000

Totale del passivo 35.000.000

Conto economico civilistico

- Valore della produzione

- Ricavi delle vendite 87.500.000

- Rimanenze di prodotti 2.000.000

—————-

Totale 89.500.000

- Costi della produzione

6) Materie prime 52.500.000

7) Per servizi 19.000.000

9) Per il personale

a) salari e stipendi 8.575.000

b) oneri sociali 3.675.000

c) trattamento di fine rapporto 635.185

10) ammortamenti

a) amm.to immateriali 180.000

b) amm.to materiali 2.200.000

d) svalutazione dei crediti 934.815

11) variazione delle rimanenze – 1.000.000

——————-

Totale 86.700.000

Differenza tra valore e costi della produzione A-B 2.800.000

- Proventi e oneri finanziari

17) interessi e altri oneri 1.876.923

———————-

Risultato prima delle imposte 923.077

Imposte sul reddito 323077

———–

Utile 600.000

Nota integrativa, criteri di redazione del bilancio

Relativamente allo Stato Patrimoniale i criteri di redazione sono:

L’utile conseguito è pari a 600.000 euro da cui il conteggio delle rispettive riserve al 5% per legale e statutaria e al 2% per le altre riserve.

Il leverage conteggiato è pari al 2,083.

Il margine di struttura che emerge dal leverage permette di quantificare le immobilizzazioni al valore (leggermente arrotondato) di 19 milioni.

I crediti verso clienti sono superiori ai debiti nei confronti dei fornitori.

Relativamente al Conto Economico i criteri di redazione sono:

Il reddito operativo è ottenuto dalla formula inversa del ROI per cui il totale delle fonti per 0,08 indica in 2.800.000.

Grazie all’indice di rotazione del capitale investito (che si muove in una fascia di valore tra 1 e 4 nel crescere d’importanza, per quest’impresa “innovativa”, viene considerato pari a 2,5) si ottiene il fatturato pari a 87.500.000 (totale delle fonti per 2,5)

I costi della produzione per acquisto materie prime, in un’azienda sana corrispondono al 60% del fatturato per cui sono conteggiati in 52.500.000.

Il costo del personale, in un’azienda sana non sfonda mai il 17% del fatturato, motivo per cui qui è scelto in ragione del prudenziale 14% pari a 12.250.000 da cui detrarre il 30% per oneri assistenziali e assicurativi (INPS e INAIL) pari a 3.675.000.

Il valore di Tfr è pari alla voce salari e stipendi diviso per 13,5, ovvero 8.575.000 diviso il coefficiente INPS di 13,5 pari a un Tfr di 635.185.

L’ammortamento è pari al 3% per i beni immateriali per complessivi 180.000. Mentre sui beni materiali oltre la patrimonializzazione del terreno per 1.000.000 le restanti voci sono complessivamente al 20% di 11milioni pari a 2.200.000 motivo per cui gli ammortamenti sono pari a 2.380.000.

Aliquota fiscale conteggiata pari al 35% considerando il 24% di IRES (conteggiato sull’utile e il 3,9% di IRAP da calcolare sul reddito operativo).

Il 24% di Ires è pari a 221.538 il 3,9 su 2.800.000 è pari a 109.200 a cui si deducano 7.661 per acconto tasse già versate per un totale complessivo di 323.077.

Per quanto riguarda il ROS pari al 6% emerge che da questi conteggi è pari al 3,12 motivo per cui migliorerà nel corso degli esercizi successivi. Un ritorno sulle vendite al 6% non è al momento credibile in quanto imporrebbe un risultato operativo pari a 5.370.000.

È stato molto chiaro nella spiegazione, ho seguito la sua stessa linea.

La ringrazio.

carissimo, grazie, sono orgoglioso d’essere stato il suo docente di riferimento in Ragioneria. Il prof