Maturità 2019 per Ragioneria o anche detta Economia Aziendale. Onestamente la Ragioneria è “far di conto” mentre l’Eco. Az. ha una visuale più ampia includendo la contabilità industriale. Concetto chiaro agli addetti ai lavori, molto meno limpido per gli studenti. Peccato.

La seconda prova della pre Maturità 2019 giunge, con questo quarto studio, al suo termine: ormai non resta che affrontare sul serio l’esame vero e proprio.

Come di rito si allega il link dell’ultimo articolo pubblicato, la parte 3. Le successive si trovano in questo sito alla voce: appunti per gli studenti – tema di maturità.

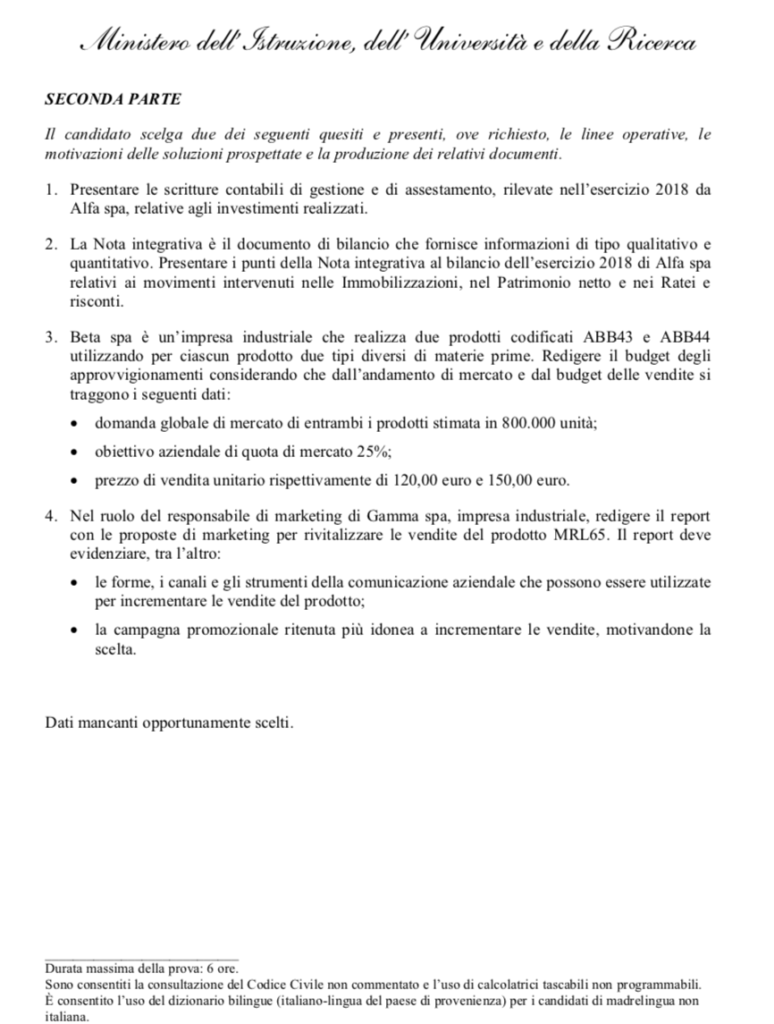

RISPOSTA AL QUESITO 3 DELLA SECONDA PARTE

ABB43 utilizza materia prima 1 e 2

ABB44 utilizza materia prima 3 e 4

Non sono note le percentuali di miscelamento tra le due diverse materie prime nella formazione del prodotto. In questo esercizio s’ipotizzano (per semplicità) entrambe al 50% quindi serve 1 kg di materia prima 1 per ottenere 1 kg di ABB43 e altrettanto per ABB44.

Il mercato richiede 800.000 pezzi sia di ABB43 sia di ABB44 mentre la quota di mercato dell’impresa è pari al 25% ovvero per 200.000 pezzi. Ciò comporta un approvvigionamento di materia prima 1 e 2 per formare ABB43 (e pari dimensione su ABB44) di 100.000 kg.

Le rimanenze finali sono previste al 10% del monte acquisti annuo.

Dal testo non si evince la giacenza iniziale di magazzino che s’immagina al 5% del monte acquisti annuo (un valore minore rispetto allo sforzo produttivo del nuovo anno).

Il testo non indica il prezzo d’acquisto delle materie prime, ma solo quello di vendita del prodotto finale, motivo per cui, rispettando i margini di guadagno di un’impresa industriale al 60%, si valuta l’acquisto della materia prima (cui aggiungere successivamente anche i costi industriali, complessivo ed economico tecnico) pari al 10% di quello di vendita.

Tabella 6 (solitamente tale in una serie normale di Budget) – BUDGET DEGLI APPROVVIGIONAMENTI DI MATERIE PRIME

Descrizione Mp 1 Mp 2 Mp 3 Mp 4

Fabbisogno previsto kg 100.000 kg 100.000 kg 100.000 kg 100.000

+ rim. fin. previste kg 10.000 kg 10.000 kg 10.000 kg 10.000

————————————————————————————————

kg. 110.000 kg. 110.000 kg. 110.000 kg. 110.000

- esistenze iniziali kg 5.000 kg. 5.000 kg. 5.000 kg. 5.000

———————————————————————————————-

unità da acquistare kg. 105.000 kg. 105.000 kg. 105.000 kg. 105.000

X prezzo unitario 12 euro/kg 12 euro/kg 15 euro/kg 15 euro/kg

———————————————————————————————-

Costi totali di acquisto 1.260.000 1.260.000 1.575.000 1.575.000

Scrivi un commento