Esercizio svolto di Ragioneria; ormai una tradizione in questo sito. Lo spunto proviene da esami svolti all’Università. Anche in questo caso si tratta della Cattolica di Milano. Pregasi prendere visione del tema d’esame qui presentato.

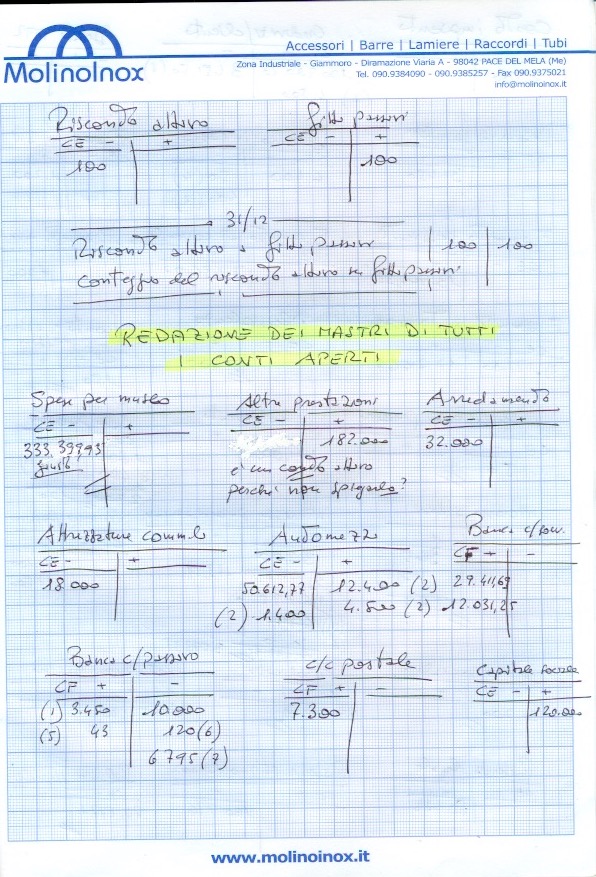

Lo sviluppo dell’esercizio svolto, è rapidamente visibile nei fogli che seguono. Vezzo di anziano ragioniere è l’aver trascritto solo i mastri e non anche le scritture contabili.

Si tratta di una prassi CHE NON SI POSSONO PERMETTETE GLI STUDENTI.

L’aver svolto solo i mastri è stato perchè il tema d’esame chiede il bilancio e senza nastrini non si arriva alla redazione del bilancio d’impresa.

Quest’ultimo concetto è molto duro da capire, in particolare per gli attuali insegnanti di ragioneria (economia aziendale) nella scuola di Stato italiana. E’ difetto dell’attuale generazione di “docenti” l’aver dimenticato l’importanza dei mastrini.

Chiarita l’impostazione dell’esercizio svolto ora IL PERCHE’ della scelta.

C’è una “bastardata” sul mastro degli impianti, che fa cadere tutti gli studenti su questo specifico esercizio. Ecco il motivo per cui è stato redatto questo specifico tema d’esame.

L’operazione in causa è la prima indicata con “a” per la cessione di un impianto. Si osservi lo svolgimento 1.

Registrare l’operazione di cessione di 12mila euro è del tutto legittimo, MA BISOGNA STARE ATTENTI CON IL VALORE TOTALE DEGLI IMPIANTI GIA’ ISCRITTI A BILANCIO.

Si osservi come andrebbe rivista la stessa operazione:

A seguire il normale svolgimento del tema d’esame

Proseguendo sul riepilogo mastri in vista del bilancio

Quindi segue il bilancio con la determinazione dell’utile/perdita.

Chi non ha capito alzi la mano.

Scrivi un commento