L’esercizio di ragioneria/economia aziendale di oggi sfiora un argomento ostico. La distinzione tra procedimento diretto e indiretto nella chiusura dei conti in ragioneria.

Nel linguaggio delle esercitazioni svolte di Ragioneria, questo esercizio si chiama il caso della Teba S.pa

Al 31 dicembre, per chiudere i conti e procedere alla stesura del bilancio, come noto, ci sono le scritture di assestamento. Per eseguire questo passaggio abbiamo due metodi:

il procedimento indiretto, il più diffuso, con scritture di completamento, integrazione, rettifica e ammortamento;

il procedimento di rettifica diretta.

Trovare un esercizio di ragioneria, che richieda il procedimento di rettifica diretta è rarissimo. In pratica, possiamo dire agli studenti che potrebbero “saltare” questa ricercatezza pur sapendo che esiste.

Non solo, trovato un esercizio di ragioneria, con la rettifica diretta, emerge anche errato per sbagli nella stampa! A questo punto, desolati, si è dovuto ripiegare sul classico procedimento indiretto.

ATTENZIONE: qualsiasi procedimento si voglia utilizzare, COMUNQUE il risultato economico è lo stesso. Significa che dobbiamo trovare il medesimo importo di utile/perdita.

Nonostante i problemi riscontrati nell’errore di stampa, l’esercizio di ragioneria viene ugualmente svolto. Si da corso allo svolgimento perché ci sono dei passaggi interessati.

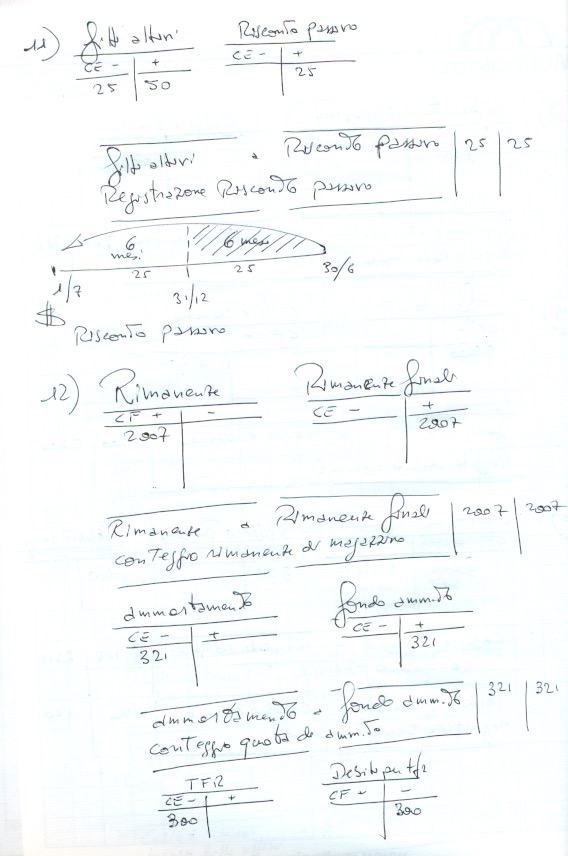

Tale interesse riguarda la riapertura del conto ratei passivi dall’esercizio precedente. Quindi il conteggio dei resi di vendita. Infine l’apertura di un Risconto.

Alla voce 4 delle operazioni da svolgere, è “bello” rilevare la connessione Rateo-fitti. Significa che un fitto passivo da 871 euro pagato nel 2019 va connesso al Rateo passivo 2018. Nel dettaglio, in bilancio 2018, riportando il Rateo Passivo da 53 euro, va scontato dal conto fitti passivi. Ovviamente l’uscita di cassa resta confermata in 871!

Diversi a Cassa (la cassa è per 818+53 = 871)

Ratei passivi per 53

Fitti passivi per 818

Altro passaggio interessante rappresenta la destinazione dell’utile alle riserve. Ciò implica:

Utile esercizio precedente a Riserva

Interessante il passaggio dell’incasso crediti commerciali e l’accertamento delle perdite.

Diversi a Crediti commerciali (per 8.598 – 120 = 8.718)

Cassa (per 8.598)

Perdite su crediti (per 120)

A seguire, in allegati diversi, tutti i passaggi.

La pagina d’impianto dell’esercizio Teba S.p.a. si trova nell’immagine e di copertina.

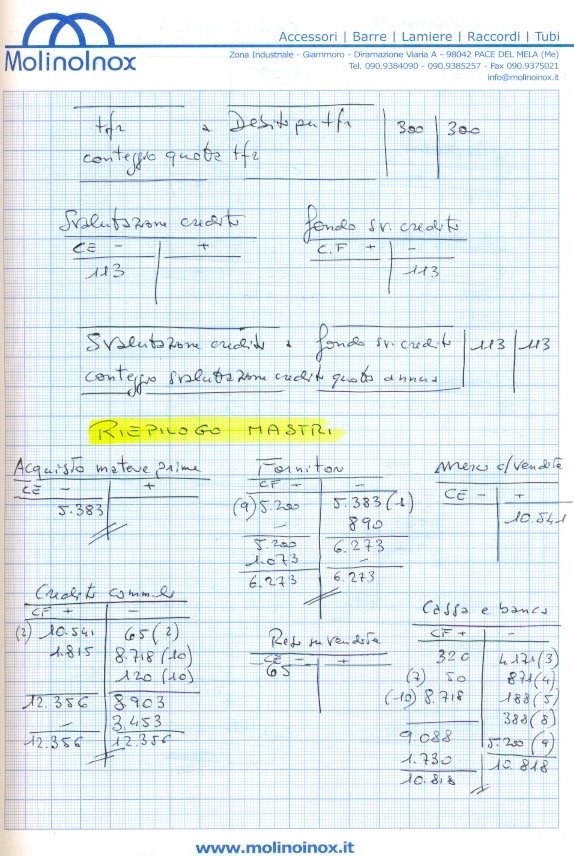

Le scritture in Partita Doppia per 2 pagine.

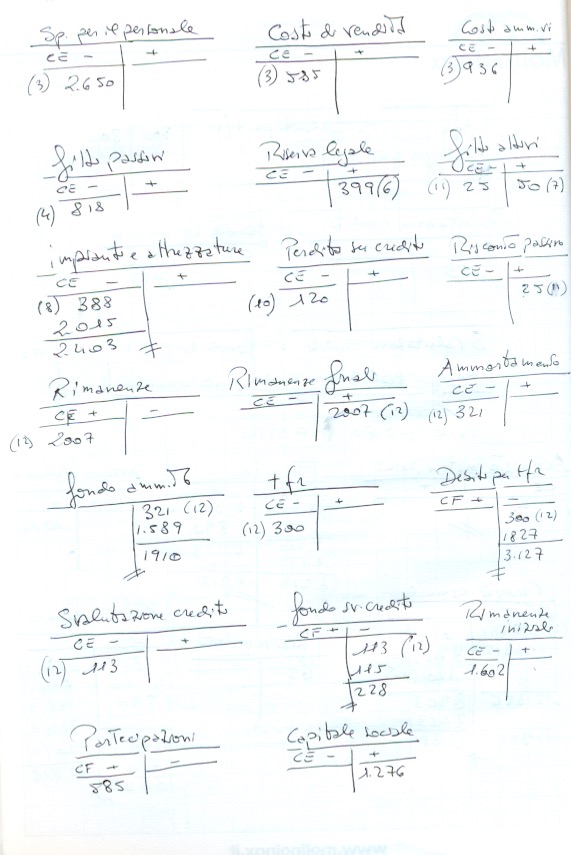

Il libro Mastro con ancora 2 pagine.

La preparazione al bilancio, ovvero l’unificazione dei mastri.

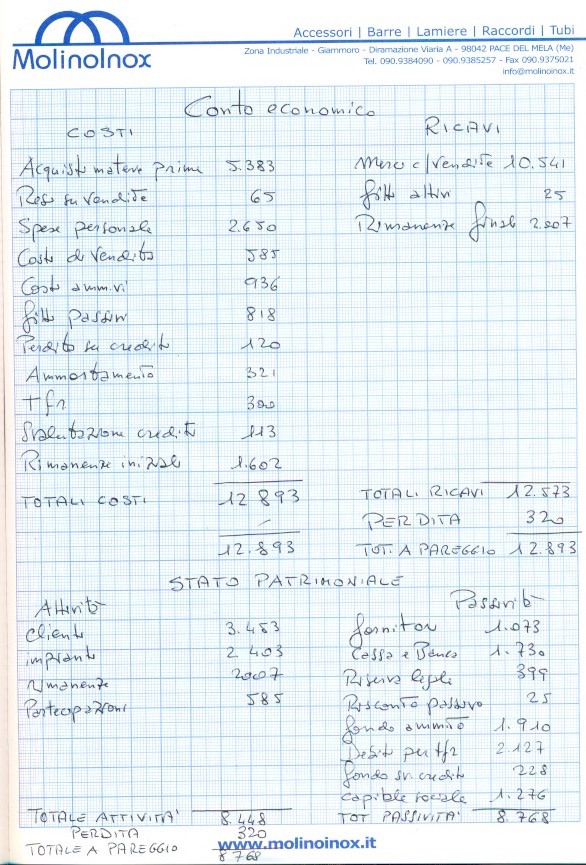

Infine il Conto Economico e lo Stato Patrimoniale.

Scrivi un commento