Il caso Venezia, esercitazioni svolte di economia aziendale e quindi Ragioneria. Nel caso specifico, il caso Venezia, rappresenta un altro classico. Lo scopo di questi esercizi svolti è quello d’addestrare gli studenti per l’esame di ragioneria.

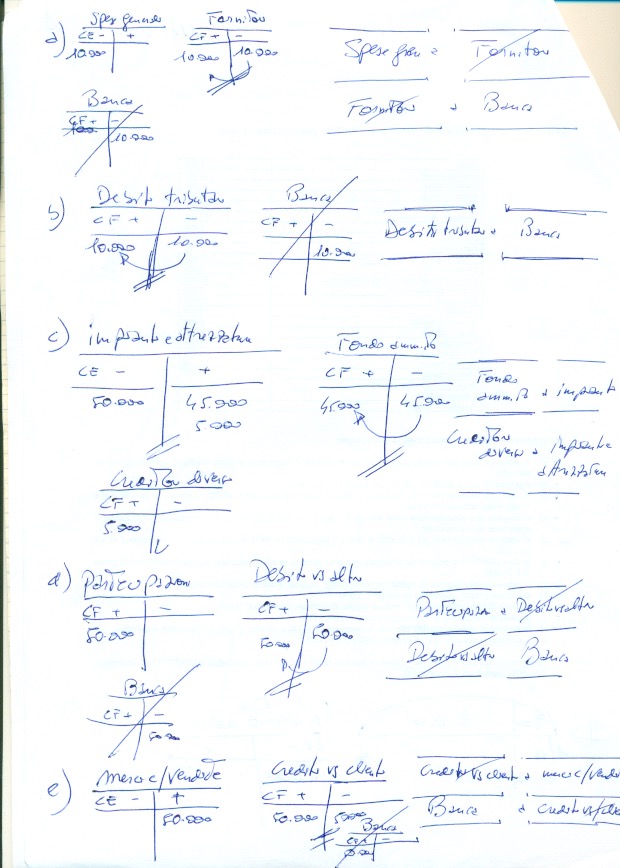

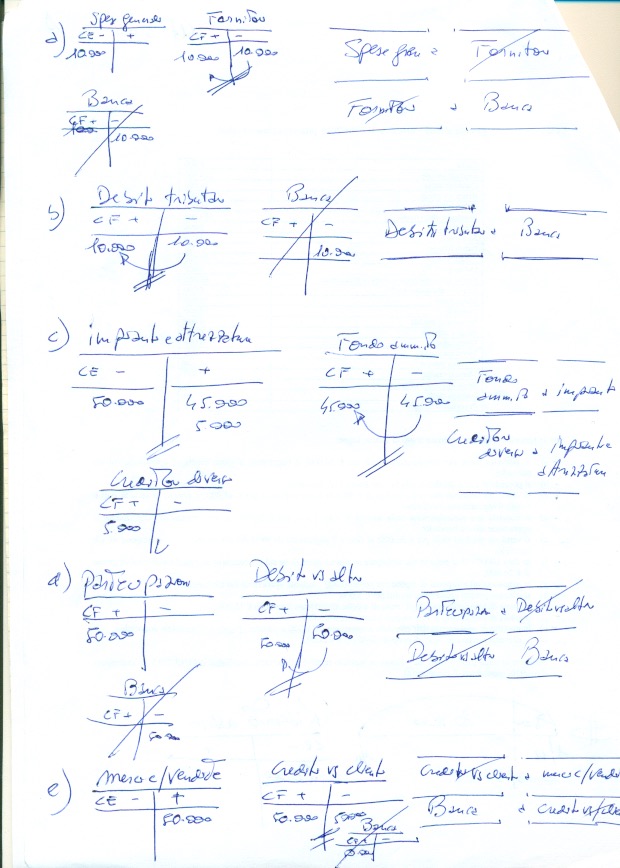

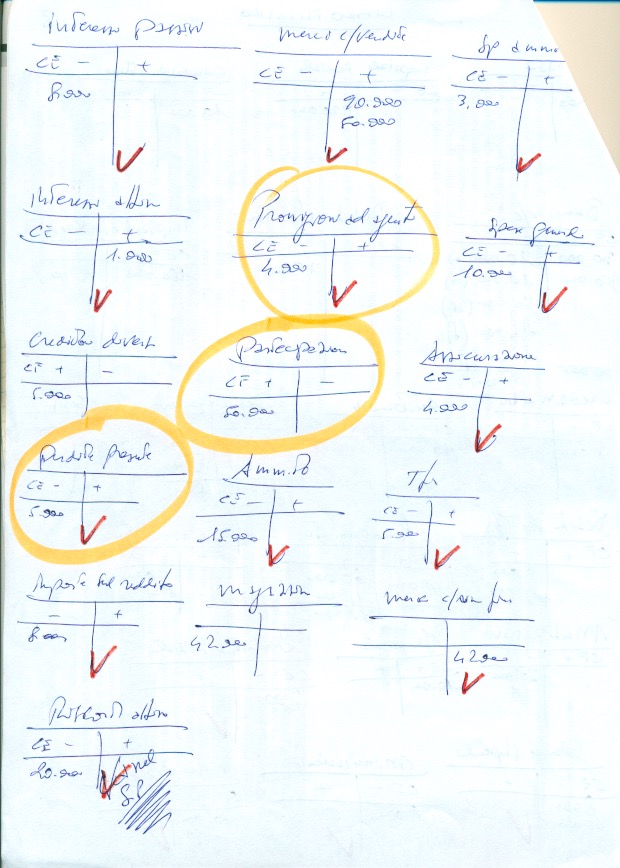

Specificando le diverse operazioni tipiche di questo esercizio, le novità iniziano con la scrittura “b”. Abbiamo a che fare con il conto DEBITI TRIBUTARI. Qui vengono versati allo Stato, mediante banca, tutti i debiti per tasse. L’allievo, facendo il mastro debiti tributari per 10mila euro, deve rendersi conto che quest’importo si trova inizialmente in avere. Inizialmente vuol dire che così è riportato dalla situazione al 30 agosto. Ne consegue che, l’estinzione del debito, comporta corteggiare nella scrittura, in dare, i 10mila euro. La registrazione in Partita Doppia sarà:

Debiti tributari a Banca

La seconda novità, e anche complessa, emerge con il punto “c” (che dolori). Qui c’è la vendita di un impianto già precedentemente ammortizzato. Questo è un altro punto complesso che la serie di articoli “esercitazioni svolte di ragioneria” affronta dettagliatamente.

Il mastro impianti e attrezzature riporta in origine (dalla situazione del 30 agosto) 180mila euro in dare. Oggi si vende un impianto del valore storico di 50mila euro. Tali 50mila euro d’impianti sono però già ammortizzati nel FONDO AMMORTAMENTO per 45.000. Ciò comporta automaticamente una scrittura di STORNO dal fondo amo.to al mastro impianti. La scrittura sarà:

fondo ammortamento a impianti

Quest’operazione si vede chiaramente nell’allegato qui presentato.

L’operazione di dismissione impianto non è però completa.

Per quest’impianto “creditori diversi” ci paga a noi ditta, 5.000 euro per acquistare (lui) il macchinario. Ne consegue che la scrittura sarà:

creditori diversi a impianti

In questo caso (eccezionale) il mastro impianti chiude a pareggio. Vuol dire che non ci sono minusvalenze o plusvalenze. Meglio così per ora. In altre esercitazioni svolte di ragioneria troveremo minusvalenze o plusvalenze da conteggiare.

L’operazione “d” ci rammenta come LE PARTECIPAZIONI siano un conto che figura nello Stato Patrimoniale. Le connessa scritture sono:

Partecipazioni a Debiti vs/altri

Debiti vs/altri a Banca

La scrittura “f” presenta il solito Risconto, ma su questo dovremmo essere tranquilli nel conteggio. Si vedano i diversi articoli già pubblicati sull’argomento RATEI E RISCONTI in questo sito e in You Tube.

Altro passaggio è la scrittura “g” per gli stipendi che non va direttamente liquidata per banca. NO! Serve un passaggio:

Salari e stipendi a personale c/liquidazione

Personale c/liquidazione a banca

Il conto PERSONALE C/LIQUIDAZIONE è finanziario mentre SALARI E STIPENDI economico.

L’ultima operazione “nuova” dedotta dal PIANO DEI CONTI al 30 agosto sono le PROVVIGIONI AD AGENTI. Ebbene si tratta di un conto economico. In pratica come se fosse un SALARI E STIPENDI.

A seguire l’integrale svolgimento delle esercitazioni svolte qui presentate.

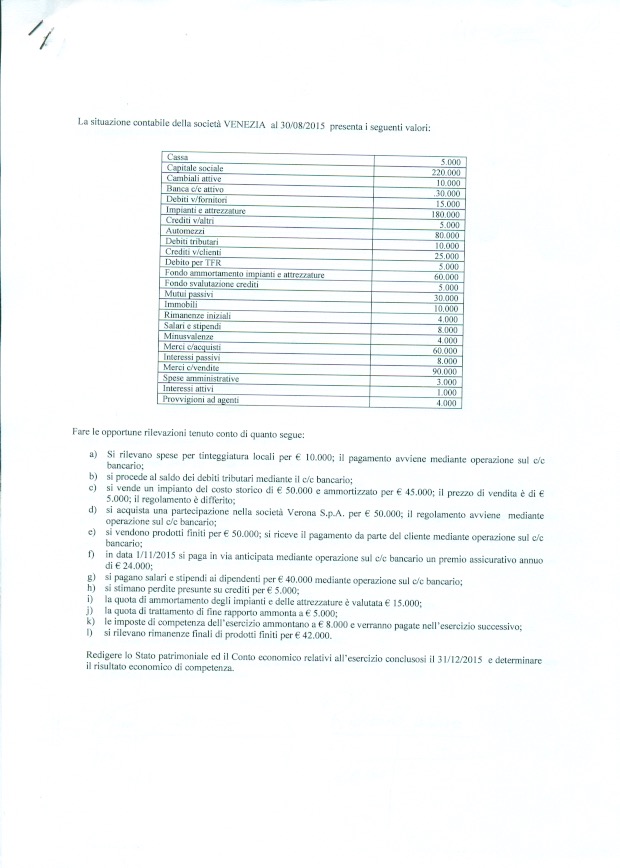

La prima pagina con i conti al 30 agosto è in copertina all’articolo.

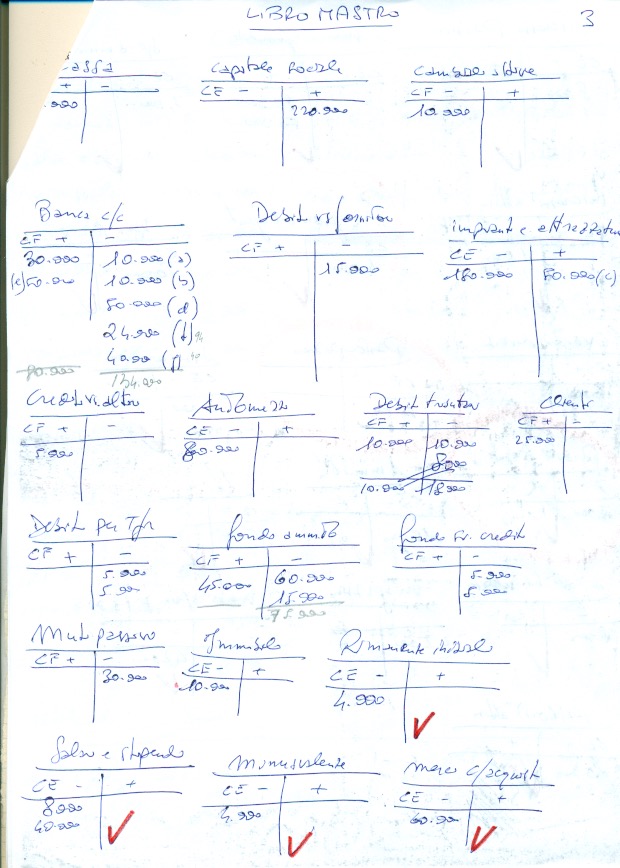

I mastri dell’esercizio sono indicati nelle prime 2 pagine.

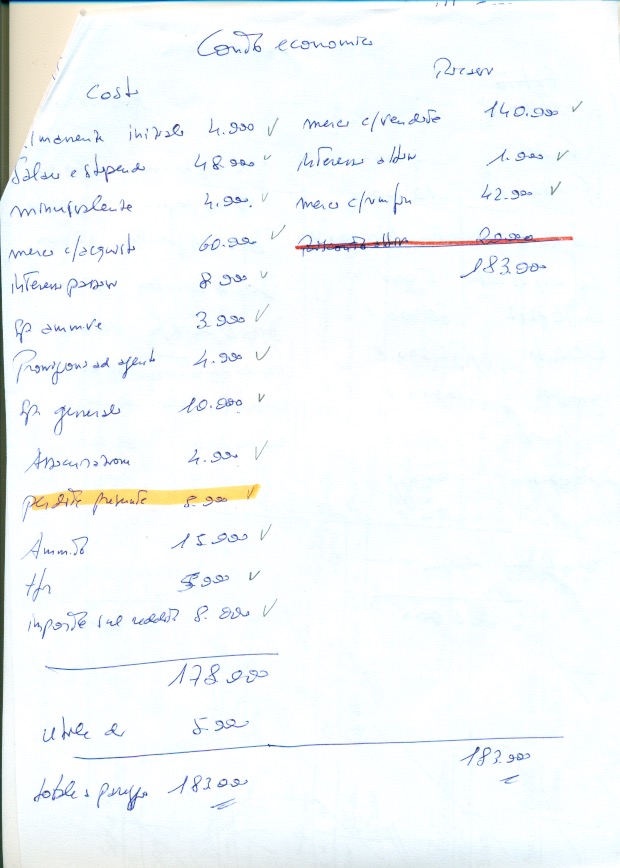

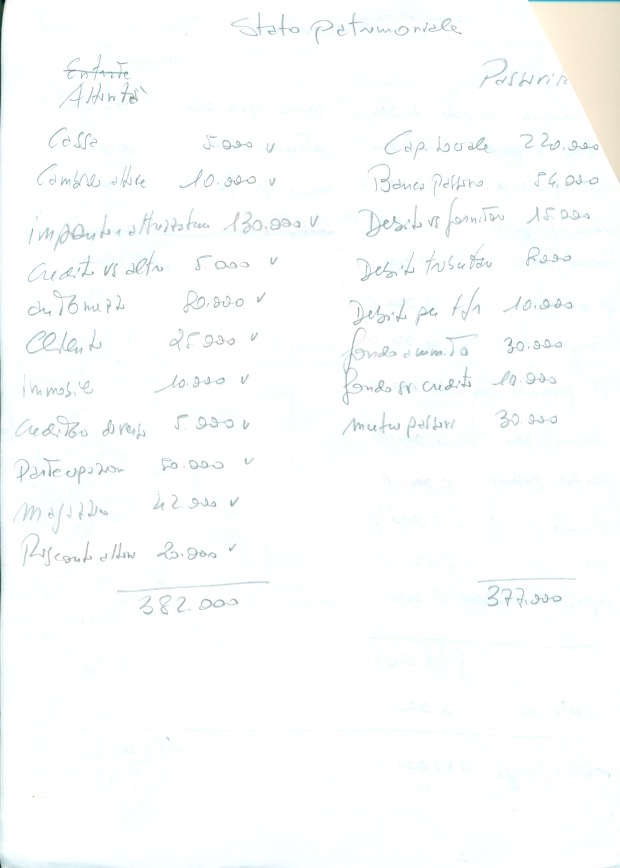

A seguire i mastri integrati con i conti al 30 agosto. Quindi Conto economico e Stato Patrimoniale.

Fine esercitazione svolta dal titolo il caso Venezia.

Scrivi un commento