Esame di ragioneria con un medio livello di difficoltà, motivo per cui viene qui risolto e commentato.

Il testo dell’esame di ragioneria è stato trascritto a mano ed è visibile in allegato 1 e 2. La situazione è stata verificata prima di svolgere la prova ed è bilanciante.

Gli atti di gestione sono in tutto solo 13 e numerati dalla A alla M.

La A è: si pagano debiti ai fornitori per 5.000

L’atto di gestione B è già complesso ma gestibile: cessione di bene strumentale del valore storico di 20mila euro, già ammortizzato per 5mila.

Il prezzo di cessione del bene strumentale è pari a 10mila euro con incasso differito.

L’atto C è il classico risconto che va registrato però come normale operazione in data 1° settembre. Si tratta di un premio assicurativo per 12mila euro mezzo banca.

La D riguarda perdite su crediti, di 5mila euro, accaduto nel corso dell’anno, senza ricorrere al fondo svalutazione crediti.

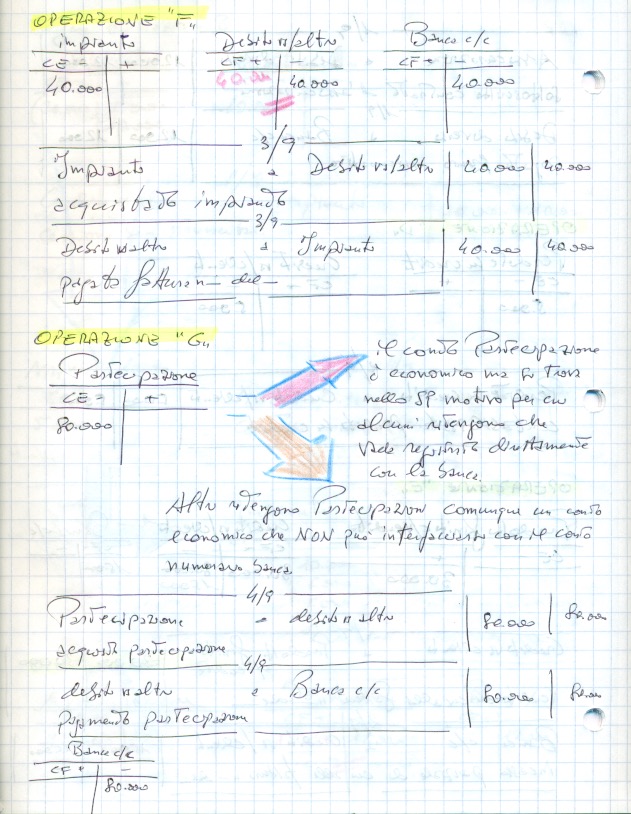

Le operazioni E come F sono “banali”; vendita di prodotti finiti per 30mila euro e acquisto di bene strumentale per 40mila euro.

La G richiede un approfondimento così la H, mentre gli altri atti di gestione dalla I alla M sono normali per cui non commentati.

Iniziando lo studio delle diverse scritture contabili, si osservi in allegato 3 all’operazione B l’annotazione sui 20mila euro in dare del mastro impianti.

Si registra SOLO PER MEMORIA il valore storico del bene strumentale in vendita senza riportarlo all’atto del Riepilogo Mastri.

Se dovesse accadere che si riporta il valore storico nel mastro “impianti” del Riepilogo, avremmo che il bilancio non quadra.

Interessante la discussione sul punto G.

Per regola il conto economico non ha mai rapporti diretti con la banca, quindi le merci, ad esempio si confrontato con il fornitore o cliente, mai con la banca/cassa.

Unica eccezione sono gli interessi su mutuo o quelli negativi con la banca per il pagamento.

Forte di questo concetto, in questo esame di Ragioniera, si è voluta rispettare la norma richiamando il conto il “debiti verso altri”.

Altra discussione si ha con l’operazione H.

All’atto del versamento dell’acconto al fornitore questi ha emesso contestualmente fattura per l’acconto ricevuto?

La domanda è pertinente per scegliere quale conto utilizzare. Se non è stata emessa contestualmente fattura, si usa il debiti vs/ fornitori.

Nel caso di contestuale emissione di fattura, utilizziamo il fornitori c/acconti.

Buon svolgimento; a seguire lo sviluppo dell’esame di Ragioneria.

Scrivi un commento