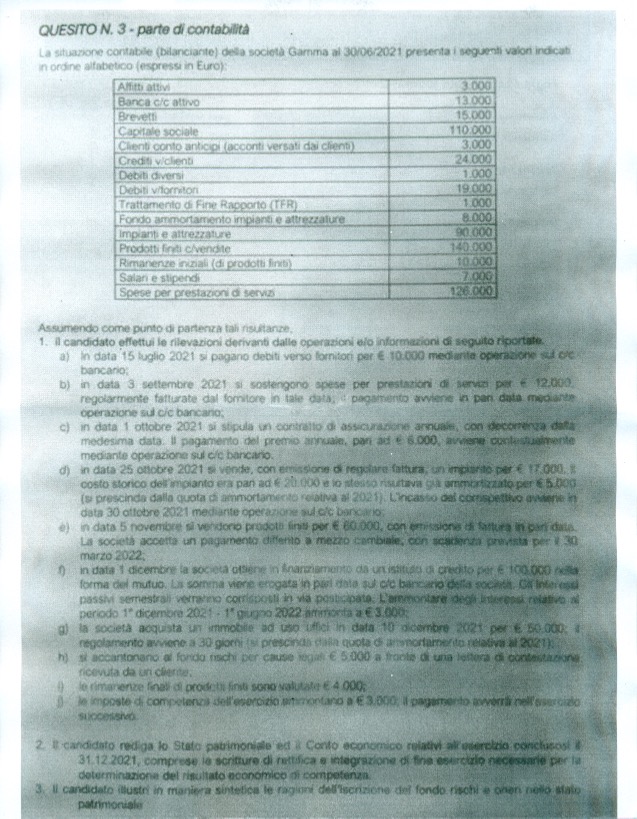

Caporusso Spa2 rappresenta il completamento di uno studio già qui avviato che è stato pubblicato con questa indicazione:

https://www.giovannicarlini.com/caporusso-spa-casi-aziendali-esami-svolti-prof-carlini/

Rivedendo l’esercizio si è capito perchè non è bilanciate sin dall’inizio!

Non si sa il perchè, ma il docente, titolare di cattedra in Cattolica scrive (testualmente) “trattamento di fine rapporto” intendendo in realtà Debiti per tfr. Applicando questa variante al testo s’ottiene la quadratura.

Mi spiego.

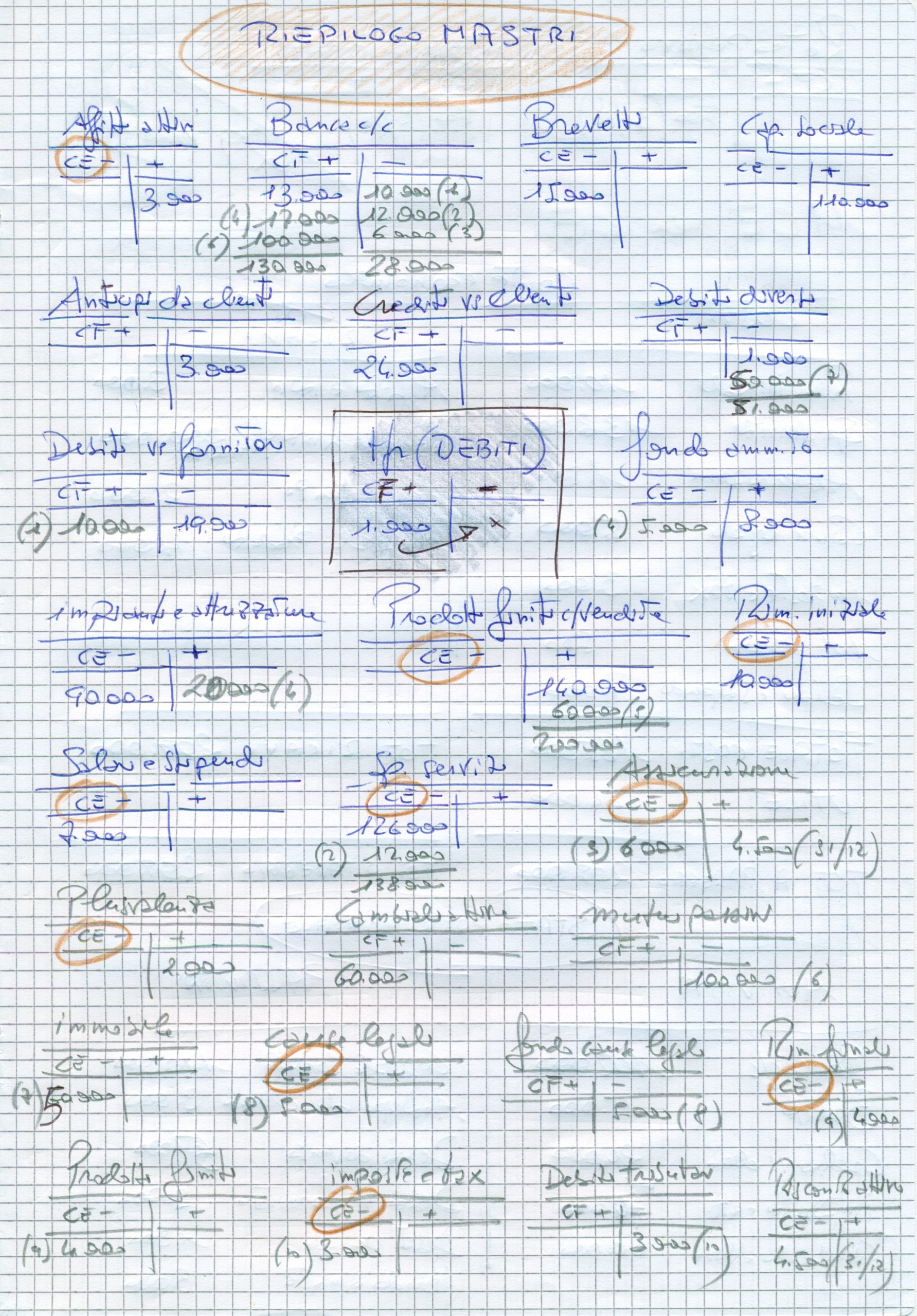

Esistono 2 conti relativamente al tfr (trattamento di fine rapporto). In realtà la stessa dinamica si ritrova anche con l’ammortamento. C’è un conto economico che si trova nel CE che si chiama tfr (indicato come B9.c) e debiti per tfr che è finanziario quindi collocato nel passivo dello Stato Patrimoniale alla voce C.

Annualmente l’azienda (il 31.12) quantifica la parte di tfr che dev’essere rivalutata, tassata e fatta transitare nello Stato Patrimoniale. Un’operazione di questo tipo è OBBLIGATORIA e imposta dalla legge. Non eseguirla non vuol dire solo contravvenire alla legge, ma anche perdere tutto il tfr maturato nel corso dell’esercizio.

La tipica scrittura di fine anno (assestamento) è la seguente:

———————– 31/12 ————————–

tfr a Debiti per tfr

quota maturata di tfr al conto Debiti per tfr

———————– —————————-

Quanto qui si legge rappresenta la versione semplificata, quella senza rivalutazione a addebito delle tasse al 17% sul rivalutato.

Un sistema di questo tipo, che prevede l’accumulo di quote annuali, come già anticipato, si ritrova negli ammortamenti. La scrittura tipo è

———————– 31/12 ————————–

ammortamento a Fondo ammortamento

quota maturata d’ammortamento su beni strumentali

accantonata al fondo

———————– —————————-

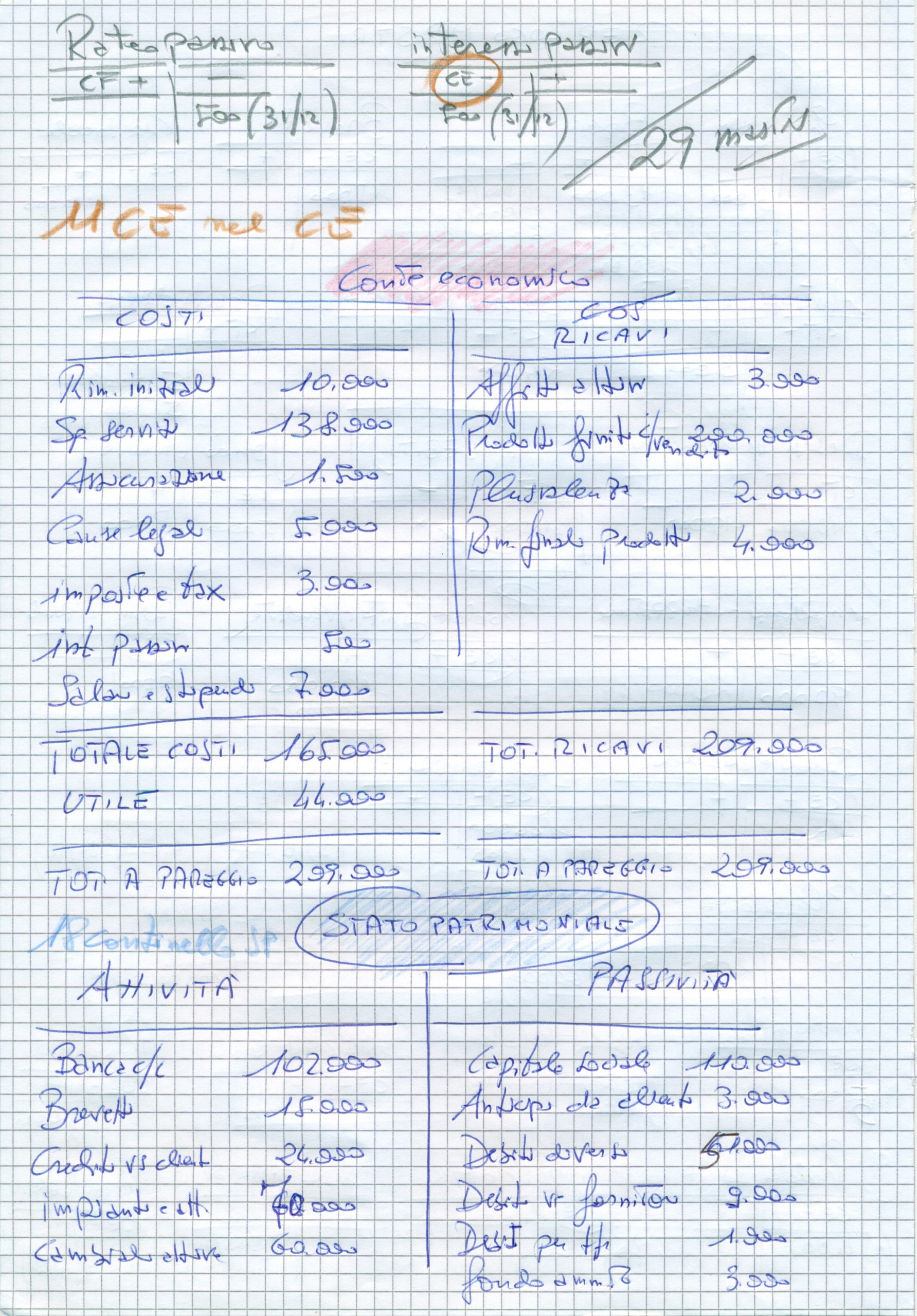

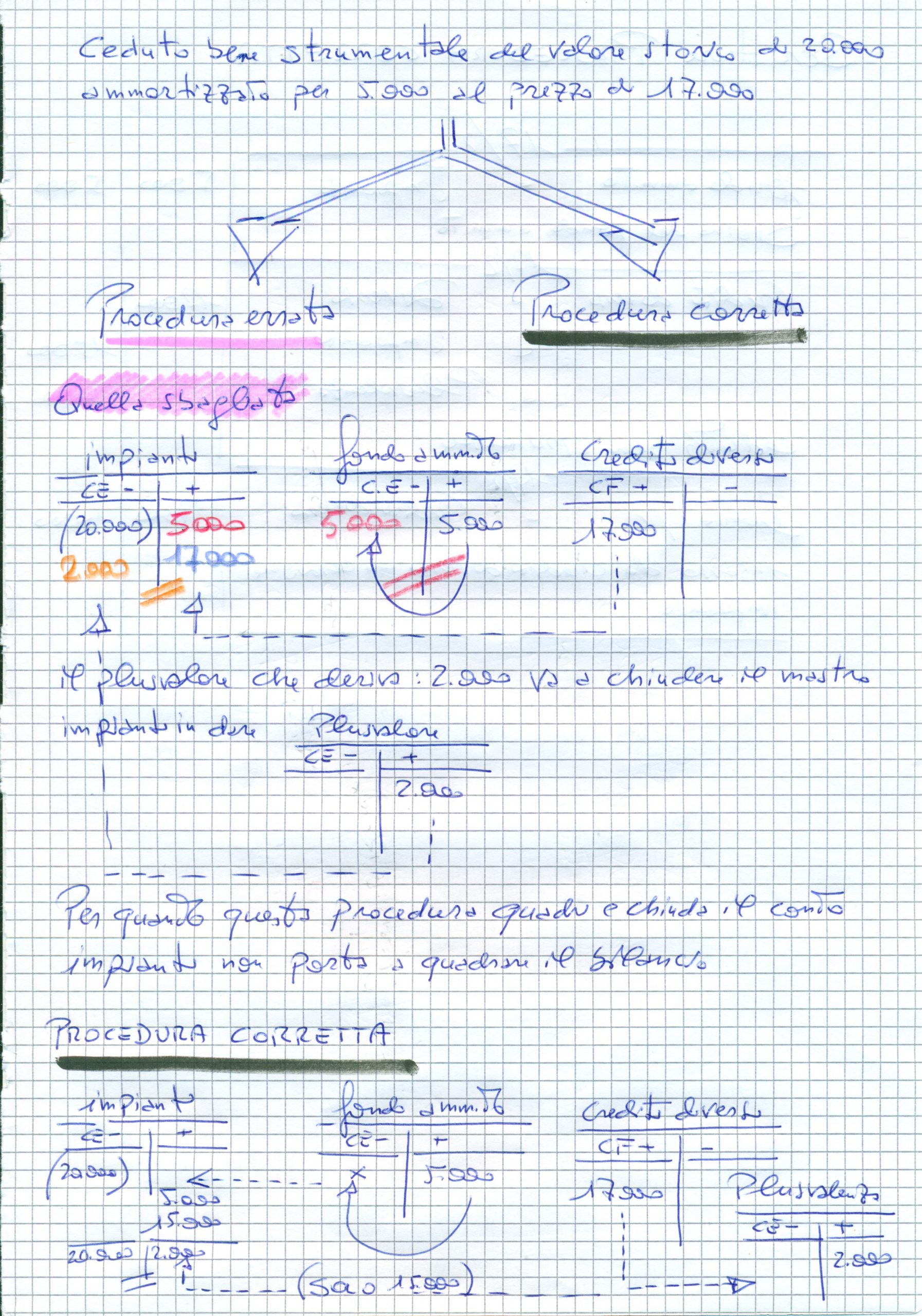

Capito l’arcano e indubbia la responsabilità del docente sulla confusione su conti, c’è anche un errore dello scrivente (io) in fase di registrazione della cessione del bene strumentale. Il plusvalore è stato inizialmente conteggiato nel mastro del bene strumentale ceduto.

Mi spiego.

DINAMICA DELL’ERRORE COMMESSO in Caporusso Spa2

Nel mastro del “impianti” è stato collocato anche il plusvalore.

PROCEDURA CORRETTA

Nel mastro “impianti” va contabilizzato solo quanto necessario al pareggio con il costo storico d’acquisto del bene.

In questo caso 2mila euro di plusvalore NON vanno registrati in “impianti”, ma restano come CE “plusvalore” sottratti dai “crediti diversi”.

Si veda l’operazione 4 e gli appunti indicati al termine di tutte le scritture che il compito richiede per pervenire all’utile o alla perdita.

Caporusso Spa2 si conclude così.

Ecco i conteggi per evitare l’errore nella registrazione di cessione bene strumentale con plusvalenza:

Scrivi un commento