La locomotiva tedesca è uscita dalla stazione. Prof Carlini

Riferimenti:

www.toolox.com/surcharge.htm

http://www.lme.co.uk/

http://www.tokaicarbon.co.jp

Il quadro generale

La locomotiva tedesca è uscita dalla stazione

Un paio d’anni fa, per un editore, scrissi un dossier Germania il cui titolo fu: “Una locomotiva ferma in stazione”. Non è passato molto tempo che il quadro complessivo è profondamente cambiato; quella locomotiva ora corre per tutta Europa.

Nel secondo trimestre di quest’anno, il sistema Germania è cresciuto, in termini di PIL del 2,2% contro le stime ancorate all’1,3%. Anno su anno, lo sviluppo di ricchezza sociale tedesco è del 4,1% ovvero più del doppio di quanto Eurostat ha appena stimato (agosto 2010) per l’area UE.

Alla base del successo “d’Oltralpe” nella regione mitteleuropea, non c’è solo l’export, che ne rappresenta la manifestazione più immediata ma in realtà lo sviluppo è strutturale e fonda la sua origine nelle scelte che furono adottate immediatamente dopo il 1992 all’atto della riunificazione.

Infatti la crescita tedesca ha assunto una velocità tale che adesso è la più elevata appunto dall’epoca della riunificazione, perché sono giunti a maturazione dei passaggi cruciali nell’organizzazione del sistema manifatturiero che, si rammenta, è il più forte in Europa. Questi passaggi chiave sono:

a) nel confronto con l’Italia, anche a parità di settore merceologico, le aziende tedesche sono più grandi (si conferma il cosiddetto concetto “mittelstand” dove si possono trovare i tesori nascosti dell’imprenditorialità tedesca per ingegno e operosità)

b) le medie imprese si difendono meglio sul mercato globale e questo è stato visto sia in Asia che nelle Americhe, la cui ripresa è più forte rispetto l’Europa, perché queste regioni sopportano in forme più adeguate i costi dell’internazionalizzazione, che sono molti forti in logistica, per la strutturazione delle reti di vendita, quindi l’avviamento delle nuove imprese e infine nel mantenimento delle relazione commerciali;

c) l’industria tedesca si è concentrata in settori meno esposti alla concorrenza da parte dei paesi in via di sviluppo. In questo modo ha evitato quella parte di beni prodotti dove la dinamica della domanda è tradizionalmente più bassa e la concorrenza spietata;

d) l’export di macchinari verso i paesi emergenti è uno dei punti di forza;

e) è stata realizzata, e non senza fatica, una controllata delocalizzazione verso est (Polonia, Slovacchia, Repubblica Ceca e Ungheria) per quei segmenti di produzione a alta intensità di lavoro, che tradizionalmente penalizza la competitività delle proprie merci;

f) l’applicazione nella normativa sul lavoro del cosiddetto “pacchetto Harz” che ha suggerito, nelle relazioni industriali, un nuovo livello di comparazione tra il salario reale, il livello di occupazione, gli investimenti in capitale fisso e immateriale e infine la produttività del lavoro. In pratica non ci sono più variabili indipendenti;

g) c’è un forte sostegno dello Stato nelle esportazioni tedesche.

I nuovi mercati

In luglio è stato registrato dall’Istat un forte impulso all’export italiano che pone alla ribalta alcuni mercati nuovi sui quali conviene riflettere.

Purtroppo alla crescita dell’export, + 12,6% nel primo semestre 2010 sul 2009, corrisponde un maggior sviluppo delle importazioni in termini di un +18,5% attestando il deficit commerciale sui 14,2 miliardi di euro. Questo vuol dire che l’Italia compra troppo e produce poco somigliando in ciò agli Stati Uniti, che sono “tranquilli” perché i cinesi comprano i loro debiti, ma non i prodotti made in USA. Quest’atteggiamento di alcune economie che produco debiti anziché beni è un altro motivo di forte preoccupazione gravido di una ricaduta nella crisi mondiale. Tornando ai mercati che hanno avuto un forte impulso in luglio, sono la Turchia con un +66%, l’area Mercosur al +63,5%, la Russia che segna un + 40,8%, gli USA registrati con un +31,8%, Cina al +31,7% la Germania con il +29,2% e la Francia che si attesta al +22,1%.

Complessivamente i mercati non comunitari crescono del 26,4% mentre quelli nell’area UE sono a +20,1% Più nello specifico il coke e prodotti petroliferi sono al top con un +69,5%, seguono i metalli di base e prodotti annessi con il +38,3%, le sostanze chimiche al 32,4% la farmaceutica e prodotti chimici al 28,2% e infine i mezzi di trasporto con il 26,3%.

Stigmatizzando, la punta di diamante del “made in italy” oggi è vino, mozzarella, quindi il prosciutto, arredamento per la casa, occhiali da sole, antibiotici, sistemi di cablaggio, microelettronica, tecniche per le infrastrutture di reti elettriche come turbine, generatori e pannelli solari.

Le nuove tendenze

Rispetto l’orgia di finanza facile che ha toccato e guastato molte aziende negli ultimi anni, c’è da considerare come negli ultimi mesi, ben 459 imprese si siano ritirate dalla quotazione in borsa dalla piazza di Londra che rappresenta la più importante d’Europea.

Le tendenze delle materie prime

Acciaio

L’acciaio appare ancora come un mercato interessante, anche se va preso “con le pinze” e studiato adeguatamente. Questa è la conclusione che si può trarre analizzando il formidabile exploit della Thyssen Krupp tedesca, che nel secondo trimestre del 2010 è cresciuta a un ritmo molto sostenuto; il maggiore dalla riunificazione. Infatti tra aprile e giugno, gli utili della Thyssen sono al doppio rispetto le attese, questo significa 272 milioni di euro contro una perdita di 639 nello stesso periodo del 2009 (il fatturato si attesta al +26% pari a 11,7 milioni di euro)

Le prospettive sono di chiudere al 30 settembre con profitti lordi nella fascia alta, ovvero quella delle centinaia di milioni di euro.

I rischi che possono compromettere il buon andamento sono molti, il primo tra tutti un possibile forte aumento di prezzo per il coke, ferro e carbone, nei prossimi mesi. Non solo, una maggiore richiesta d’acciaio da parte dei paesi industrializzati, potrebbe far aumentare l’export dalla Cina verso l’Occidente causando altro grave danno alle acciaierie occidentali.

Al contrario Arcelor Mittal ritiene di perdere il 30% nei margini operativi lordi nel terzo trimestre. Infatti a ben guardare, la forza della Thyssen Krupp non corrisponde a una schiarita nel settore siderurgico mondiale, ma al traino dell’industria automobilistica tedesca in forte ascesa in questo periodo. Infatti la Thyssen vende il 60% del suo acciaio nel raggio di 500 km e deriva il 45% del fatturato dall’automotive. Ma ecco il colpo di scena: il boom dei conti del colosso tedesco non deriva dal settore acciaio, ma dalla componentistica e servizi!

In conclusione la siderurgia è ancora un affare, se accompagnato da altri settori complementari.

In termini di prezzo dai 735 dollari per tonnellata della quotazione delle billette al 2 settembre del 2008, il 31 agosto 2010 il suo valore è pari a 487.

Alluminio

Accelera il consumo d’alluminio nei paesi emergenti, in USA come nella UE, ma il futuro è per quotazioni al ribasso a causa di un eccesso sul lato della produzione. La previsione è che nel corso di quest’anno il consumo d’allumino cresca del 12% grazie sia alla fase di ristoccaggio, che per l’aumento effettivo nella produzione automobilistica. Negli USA il tasso annuo di produzione d’alluminio è salito in luglio dell’8% rispetto il 2009 e dello 0,2% su giugno 2010.

Rio Tinto e la Alcan stanno importando billette dalle proprie raffinerie asiatiche, nello sforzo di soddisfare il crescente fabbisogno del mercato che risulta inatteso. Infatti la maggior parte della produzione statunitense di billette, sin da maggio si è già impegnata sulle vendite comprendo tutto l’anno, per cui agli utilizzatori non resta che anticipare la stipula di contratti d’acquisto a lungo termine, mentre le forniture spot e premi sono purtroppo saliti di 11,5-12 cents per libbra.

Le statistiche dell’Alluminium Institue registrano un incremento nella produzione del 16% nel 2010 sull’anno scorso in grado di portare l’offerta a 3,3 milioni di tonnellate, di cui 3,06 destinate alla Cina, la cui produzione sta crescendo del 46%. Si sottolinea produzione di alluminio e non consumo! In questo modo la disponibilità di metallo sta aumentando, generando a sua volta eccedenze che per quest’anno dovrebbero ammontare a 1,5- 2 milioni di tonnellate d’alluminio raffinato, che si aggiungeranno a quelle degli anni scorsi.

In queste condizioni il prezzo non può che scendere. Tecnicamente la situazione d’oggi sull’alluminio è di backwardation ovvero di prezzi alti a pronti mentre sono calanti a 1-2-3 mesi.

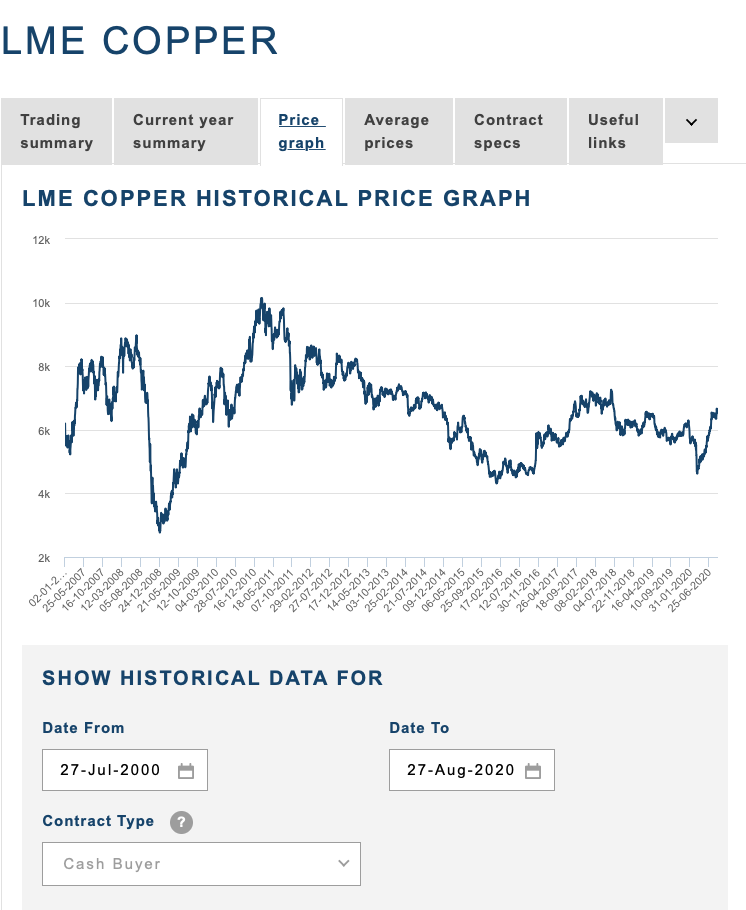

Rame

Le previsioni sulla domanda di rame sono ancora ottimistiche e questo purtroppo ne alza il prezzo. Secondo il Commodities Research Unit (Cru) il consumo mondiale di metallo raffinato crescerà nei primi 9 mesi dell’anno al 9% sul 2009, dopo essere calato del 5,5 e del 1,3% rispettivamente sul 2009 e il 2008. Il Cru si aspetta che la domanda globale del 2010 si porti oltre i 18 milioni di tonnellate, superando il 2008 che segnò un 17,775 milioni. La produzione è invece prevista in leggero aumento da cui il divario tra prezzo quotato e quello reale del metallo, vittima ancora della speculazione. Per un confronto con altri centri di ricerca, Macquaire concorda con un dato stimato dell’8,2% in più di domanda sul rame in questi primi 9 mesi del 2010, in confronto sul 2009 (Cina a +2,9% e Mondo con un 11,9%). Anche il Copper Study Group ha registrato un 11,2% sul resto del mondo, nei primi 4 mesi dell’anno, alzando complessivamente la stima.

La cilena Codelco è invece più prudente, ipotizzando la crescita della domanda al 4% per questo periodo. Sul piano più complessivo la Macquarie Research prevede una crescita “di sistema”, sull’intero comparto, dell’alluminio per +27%, del piombo a +28%, del nickel al +5,8%, dell’acciaio del +28,8% e del settore inox al +43,6%.

Scrivi un commento