Riclassificazione del conto economico. Compiti di economia aziendale (ragioneria)

La riclassificazione riguarda sia lo Stato Patrimoniale sia il Conto economico. ATTENZIONE a non confondere le forme del bilancio con le tipologie di riclassificazione!

Le forme del bilancio sono 3.

Il primo è quello stabilito dal Codice Civile, si chiama civilistico traendo origine dagli articoli 2424 e il 2424 bis per lo SP (stato patrimoniale). Ovviamente abbiamo anche l’art. 2425 e il bis per il CE (conto economico). QUESTO TIPO DI BILANCIO CIVILISTICO LO SI CHIAMA ANCHE ORDINARIO. Completano il quadro del civilistico-ordinario gli articoli 2423-ter (obbligatorietà degli schemi), il 2427 per la nota integrativa e infine il 2428 per la relazione sulla gestione scritta dagli amministratori.

Al civilistico-ordinario segue la versione ABBREVIATA (art. 2435-bis del Codice Civile, libro V°). ATTENZIONE A RICORDARE E LEGGERE QUESTI ARTICOLI SUL CODICE CIVILE. La ragioneria o come oggi chiamata economia aziendale, è un’applicazione della legge! Tutti gli studenti devono essere educati all’uso del Codice Civile come conoscenza delle fonti dei temi affrontati.

La domanda da porsi è sempre la stessa: dove sta scritto?

L’abbreviato possono utilizzarlo quelle imprese che hanno avuto non più di 50 dipendenti durante l’anno. Completano il quadro altri due parametri: 8,8 milioni di ricavi dalle vendite o 4,4 milioni di totale dell’attivo. Ovviamente sono dati che emergono dalla legge.

Infine esiste anche la forma SEMPLIFICATA per la redazione del bilancio prevista dal 2435-bis. Fine dalla trattazione delle forme di bilancio, ora passiamo alla Riclassificazione.

Riclassificare il bilancio significa semplificarlo. Il motivo è semplice. Mentre il bilancio, nelle 3 forme indicate, serve al fisco per far pagare le tasse alle aziende, la riclassificazione serve alle imprese.

Consiglio spassionato agli studenti! Imparate meglio e di più la riclassificazione perché le imprese pagano di più quei contabili che sanno riclassificare. Per la redazione del bilancio, ogni studio di commercialista sa lavorarci sopra. Relativamente alla riclassificazione il campo si restringe drammaticamente e pochi sono veramente bravi.

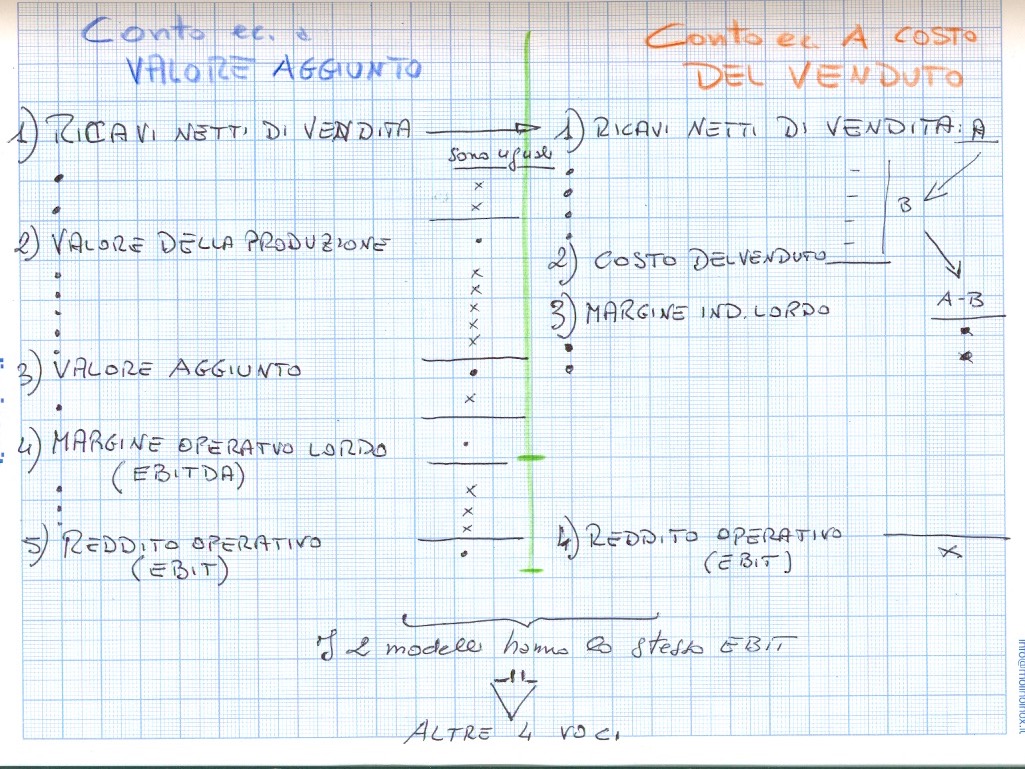

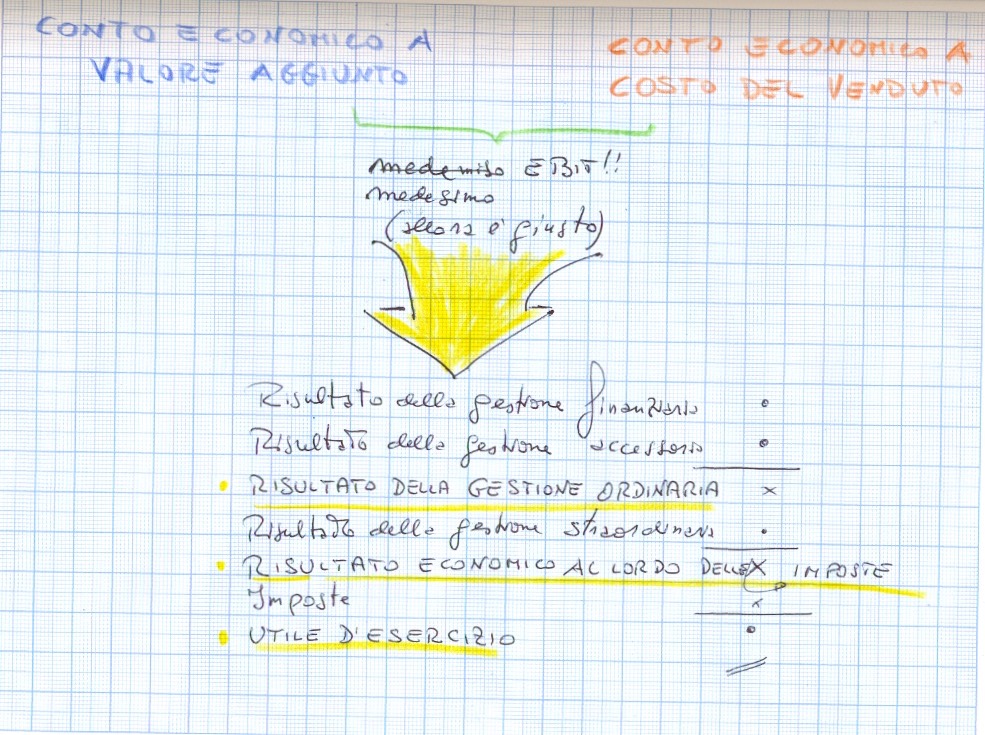

Veniamo ora alla Riclassificazione del conto economico.

Le forme di riclassificazione del conto economico sono 2.

Ovviamente esiste anche la riclassificazione dello stato patrimoniale, qui non analizzata. Riclassificare il conto economico significa utilizzare i seguenti metodi:

- conto economico a valore aggiunto;

- conto economico a ricavi e costo del venduto.

Chi meglio chi peggio? NO! non si ragiona così. Il costo del venduto (che preferisco) è per le imprese di produzione. A valore aggiunto è un metodo più contabile e lungo, che meglio si adatta alle imprese commerciali. Il costo del venduto attraverso l’evidenza dei costi industriali, commerciali e amministrativi è più operativo e “aggressivo” nella gestione dei costi d’impresa.

Per chi è impegnato nello studio della riclassificazione del conto economico, si consiglia d’imparare bene le macro voci dello schema. Per questo motivo è saggio leggere bene l’allegato qui proposto. Buona lettura. Per qualsiasi dubbio basta scrivere un quesito. Il prof.

Scrivi un commento