Aggiornamento al 2 marzo 2009 del rapporto metalli secondo gli studi del prof Carlini

Rapporto Semilavorati

Aggiornamento al 2 marzo 2009 di Giovanni Carlini

Fonti:

– Quotazioni Ufficiali London Metal Exchange – indici LME, COMEX e NYMEX.,

– Quotidiano: Il Sole 24Ore e suo sito “Metalli 24 materie prime”

– Associazioni: Assofermet e Camera di Commercio di Milano

– Siti Web dedicati: SteelOrbis, DJ Acciaio Report e Siderweb.

CONSIDERAZIONI A CARATTERE GENERALE E PROIEZIONI FUTURE

I prezzi si confermano in calo proporzionalmente alla riduzione delle attività.

Il calo dei prezzi dei metalli e prodotti in acciaio è confermato in tutto il mondo. In queste condizioni la questione non è più quando i prezzi risaliranno, ma al contrario, se e quando l’attività economica recupererà i livelli di produzione del primo semestre 2008. Si vocifera di un effimero rialzo dei prezzi in primavera, indicativamente su aprile. Seppur ciò dovesse accadere, ogni specialista del settore, non è disposto a considerare questo dato come meritorio di attenzione né sul medio che lungo periodo. Le proiezioni più volte indicate, sia in questa rubrica, che dagli organi internazionali di ricerca economica, orientate a ipotizzare nel 2011 un risveglio generalizzato del mercato, sono ancora confermate.

La domanda che non c’è.

La fame di “cose da fare”, che ha sostenuto il mercato fino all’estate scorsa, rappresenta un’epoca che non c’è più. E’ importante che tutti gli imprenditori italiani come esteri, non considerino la crisi come un momento che comunque passerà, attendendo il ritorno di vecchi schemi produttivi. Il “passato” seguiva regole che oggi sono cambiate. Un’impresa che sa lottare sul mercato e che vuole restarci (il che non è più scontato come prima) è sempre “a geometria variabile”. Scordiamoci il passato! Con questo proposito ogni riferimento a cali di produzione (normalmente clamorosi) servono unicamente a fare “scoop” sulla stampa, ma non aiutano le imprese nell’imparare nuovamente a navigare in questo mercato capendone le nuove regole.

Il rischio di dichiarare che la ripresa è dietro l’angolo.

Studiando i diversi rapporti semilavorati che vengono pubblicati nel mondo, anche su base giornaliera, per capire le diverse tendenze in atto, molto spesso si legge: “profondo rosso, nuove speranze solo a partire dal secondo semestre” (SteelOrbis) A costo di apparire ripetitivo, titoli di questo genere e soprattutto crederci, significa, per le aziende, ritardare ancora di più quel processo di adeguamento grazie al quale è possibile salvarsi dal fallimento. In soldini questo processo significa produrre di meno, a costi più contenuti (benvenuto il nucleare in Italia anche se il primo reattore, con tecnologia francese, verrà acceso dall’ENEL solo nel 2020) e con meno maestranze. Affermare “Operatori convinti: abbiamo toccato il fondo”(Sole 24Ore) significa proseguire a ragionare sulla base di precedenti schemi, che invece oggi sono diversi. Quando ci si esprime con il concetto “il fondo” sorge spontanea una domanda: rispetto a cosa e a quale parametro?

Intanto per reagire alla crisi si progettano nuovi prodotti.

Come si esce dalla crisi? Semplice! Si riporta a casa la produzione delocalizzata e si progettano nuovi prodotti. Su quest’ultima strategia si è mossa la Corus e la Salzgitter da cui sono attese novità ancora non ben definite.

Delocalizzare si o no?

Per rispondere alla crisi le 1.100 fonderie italiane (e non solo) si stanno chiedendo se sia il caso di delocalizzare individuando, ad esempio, la Tunisia, come ipotesi. Quanto afferma il Presidente della Confapi, Signor Paolo Galassi, che è anche a capo di una delle più importanti fonderie italiane sul rischio di una nuova stagione di delocalizzazioni, è originato anche dai recenti orientamenti, dell’industria giapponese. Nel paese asiatico è in atto un nuovo esodo di aziende (vedi Toyota) sopratutto verso la Thailandia. Ebbene questa “fuga” è sbagliata. Lo è nella misura in cui si prosegue a considerare il mercato, osservandone solo gli aspetti economici e non sociali quanto politici. Una delle cause della crisi risiede proprio nelle visioni ristrette. Più volte si è detto che la crisi è prima di tutto sociale constata dal “rigetta il prodotto” da parte del consumatore, sia per il prezzo che per la provenienza, ma poi la stessa crisi diviene anche politica, laddove con il “Bay American” si tagliano fuori di netto le produzioni provenienti dai paesi in via di sviluppo, azzerando la stessa idea di delocalizzazione, che si conferma così errata.

Ma insomma la Cina compra nuovi metalli e acciaio si o no?

Più volte questo punto è stato oggetto di analisi in questo rapporto semilavorati. Per non ripetersi, si consigliano gli operatori di non guardare solo i mercati delle diverse nazioni, ma anche i loro assetti sociali, politici ed economici, da cui trarre utili indicazioni sulle reali tendenze. Il non averlo fatto, ha prodotto che un’intera generazione di super-manager non ha saputo prevedere l’attuale ciclo economico di contrazione della produzione. Specificatamente sulla Cina vanno fatte due considerazioni. Il Buy American o Buy Australian, comunque tagliano fuori un certo numero di paesi produttori di cui la Cina è l’obiettivo numero 1. Una seconda considerazione valuta quanto il mercato interno cinese sia minimo (escludendo il settore militare) e che l’intero sistema produttivo è solo l’export oriented, ovvero soggetto alla congiuntura internazionale. Laddove il mercato mondiale si restringe e i prodotti cinesi sono deliberatamente esclusi da ogni piano di sostegno all’economia, oltre ai rischi di collasso sociale che la Cina soffre, ha senso, con questi dati basare le sorti dello sviluppo mondiale su chi non ha le carte in regola per competere sul mercato globale (se ancora dovesse esistere al termine dell’attuale ciclo economico?

Ragionando sul concetto “Buy American”

Si dice che il protezionismo sia un veleno (lo affermano i cinesi) capace di uccidere la globalizzazione, ma non è forse la stessa globalizzazione che sta uccidendo noi? Resta comunque certo che il nuovo protezionismo interno alle macroaree UE e Nafta, si batte solo con l’innovazione e la qualità a prezzi accettabili.

Andando oltre gli slogan e ragionando, senza ombra di dubbio “la lezione subita dall’Occidente negli anni Trenta”, dove la stessa libertà di pensiero morì sepolta da dazi doganali mischiata a un eccesso di nazionalismo, non può essere dimenticata. Infatti uno dei carnefici della civiltà di quegli anni, fu appunto il protezionismo commerciale. Se questo è il concetto di base da cui partire, adesso serve ragionare per differenze. Ad esempio, oggi c’è la UE, allora non esisteva. Non solo, ma in questi ultimi 50 anni ci sono rapporti tra le due sponde dell’Atlantico, che negli anni Trenta nessuno si sognava, inoltre c’è anche l’accordo NAFTA che fa la differenza. Insomma sono state costruite in questi anni delle macroaree di interessi sociali, politici ed economici, che allora non furono pensate, laddove ci si muoveva solo nell’ambito e tra Stati Nazionali. Così definite le differenze tra ieri e oggi, il neoprotezionismo che si sta allargando in questi giorni in tutto il mondo, va letto in due forme diverse.

Quando il nuovo protezionismo rappresenta un ridimensionamento dagli eccessi di globalizzazione, non può che essere salutato come il benvenuto. Se invece lo stesso neoprotezionismo va a collidere con le regole interne delle macroaree quali UE e Nafta, allora va combattuto, perché effettivamente assume toni autolesionistici. Capisco che nessun politico o studioso, in questo momento, in alcun ambito, sia istituzionale che di riflessione, si è mai sognato di spiegare la differenza cruciale tra il vecchio e il nuovo protezionismo, solitamente rifiutato, ma poi di fatto applicato. Ebbene seppur nessuno si è spinto fino a questo livello di analisi, ciò non significa che non ci si possa riflettere sopra. La prima considerazione da cui partire e su cui tutti sono solitamente in accordo, è che la crisi in corso rappresenta una reazione ai troppi eccessi degli ultimi 8 anni.

Si è ecceduto in delocalizzazione, quindi in globalizzazione, da cui è derivata una speculazione selvaggia, che non ha risparmiato nulla, dal riso al pane, dai metalli all’energetico. La follia collettiva ha prodotto “una bolla”, direttamente proporzionale alla grandezza della superficialità che ha contagiato tutti. “A bocce ferme”, va ricordato quanto il prezzo di un bene non può rimanere sganciato dall’utilità del manufatto o dalla quantità di materia prima che contiene. Ogni allentamento da questi parametri produce speculazione e, per definizione, a ogni speculazione segue uno sgonfiamento più o meno veloce, quindi traumatico della bolla che ne consegue. Queste non sono solo le leggi dell’economia, ma anche la sua storia. Il concetto “Buy American” significa principalmente meno Cina, India, Brasile, Russia e Turchia (paesi che neppure hanno firmato gli accordi del WTO e che spesso difettano di democrazia, ovvero della materia prima su cui si costruisce un mercato maturo). Quando ridurre l’import dalla Cina significa riaprire stabilimenti in casa propria, la domanda che ci si pone è: doveva accadere tutto questo per ripensare al sistema di sviluppo che stiamo perseguendo? Sui giornali si scrive che 20 milioni di cinesi sono rientrati nelle campagne, svuotando le città. Sicuramente questi sono segnali seri che confermano le proiezioni che danno la Cina sull’orlo del collasso sociale e quindi divorata da rivolte di ogni tipo, ma anche questo concetto è stato discusso e scritto molte volte, quindi dov’è la novità? Inoltre, sempre la Cina, non è una democrazia quindi è strutturalmente debole per competere sul mercato globale. Comunque oggi la clausola “Buy American” consente ai tradizionali partner, UE, Canada e Giappone di partecipare alla distribuzione degli incentivi previsti dal pacchetto per la messa in atto di lavori pubblici, inclusi i 46 miliardi di dollari per infrastrutture di trasporto per autostrade e ponti. Ovviamente sono esclusi Cina, India, Brasile, Russia e Turchia. Se il nuovo protezionismo viene riletto quale recupero da eccessi che sono stati commessi, in nome di un vago concetto di globalizzazione-delocalizzazione che, tra l’altro ha privato anche l’Occidente del suo settore industriale, per puro gioco di speculazione (quest’ultima la costante dell’attuale crisi sociale, prima che economica) non si può che applaudire i leader della siderurgia statunitense, quando invocano un ripensamento della vecchia politica commerciale. A queste nuove tendenze non ha tardato nel farsi sentire anche la componentistica e siderurgia bresciana.

BOX 1 : Chi ha lanciato il nuovo protezionismo

Novembre 2008: l’India alza le tariffe sui prodotti siderurgici importati. L’area Mercosur, in America Latina, lancia ma poi non ratifica, il progetto per un dazio del 5% all’import. Nella stessa area, l’Ecuador applica un dazio tra il 5 e il 20% e l’Argentina impone un regime di licenze non automatico all’import.

Dicembre 2008: la Corea del Sud applica un dazio tra l’1 e il 3% sull’import di petrolio. La UE reintroduce sussidi all’export sui prodotti agricoli e la Cina aumenta i rimborsi IVA all’esportazione.

Gennaio 2009: la Russia applica dazi sull’import di autovetture. Gli USA meditano il concetto “Buy American”

Febbraio 2009: in Francia gli aiuti al comparto auto sono condizionati all’Achetez francais In Germania il 78% delle imprese intervistate è favorevole a misure di protezione dalla concorrenza straniera. A Brescia, che dopo Torino, è il secondo polo nazionale della componentistica automotive, le imprese chiedono al Governo l’applicazione di dazi comunitari contro l’import da aree extraUe oltre il 15% di dazio applicato sulle vergelle cinesi.

L’Australia sta valutando l’ipotesi di applicare un “Buy Australian”

Il rischio nella UE è che se ci fosse una ripresa, questa sarebbe colta dai prodotti cinesi di importazione anziché dalle aziende siderurgiche europee, ridotte oggi a un ritmo di produzione pari al 40%

Buy American/2 le conseguenze per l’area Euro

Il concetto “Buy American” che è nato come correzione agli eccessi della globalizzazione e delocalizzazione, ora si sta proponendo anche come ostacolo ai rapporti tra aree macroeconomiche quali la UE e il Giappone; cosa fare?

Con la firma dei patti di sostegno economico negli USA, lanciati a fine febbraio, l’industria siderurgica statunitense è riuscita a tagliare fuori la concorrenza cinese, russa, brasiliana, indiana e turca da un mercato che vale 100 miliardi di dollari.

Obiettivamente questo passaggio merita un plauso, anche se tardivo. In termini di valore, tradotto come contrazione del commercio internazionale, sia il provvedimento americano che i restanti applicati dagli altri paesi, comportano un -2,1% nel solo 2009.

In effetti oggi sul mercato USA, quote di mercato prima detenute da “altri”, sono ormai libere di essere nuovamente gestite da operatori statunitensi, europei come giapponesi a patto, ecco la novità da non dimenticare mai, non si applichino prezzi del tipo dumping. Ciò significa che se gli “altri” sono fuori mercato, perché i loro rispettivi governi non hanno ratificato i trattati WTO, che escludono l’applicazione di prezzi diversi tra quello domestico e l’esportazione, ricadono ora nella clausola “Buy American” anche i giapponesi o europei che praticano il dumping (il dumping è solo un trucco commerciale, proibito dalle regole WTO, per cui non è possibile vendere sottocosto all’estero e a prezzo corretto nel proprio paese) Pertanto, e sottolineando questo concetto, possono essere esclusi anche i produttori occidentali che applicano procedure non conformi alle regole di mercato. Si calcola che la maggior parte delle decine di miliardi stanziate per il settore siderurgico dal piano di incentivi governativo, vadano indirizzati verso migliorie nel campo infrastrutturale, al fine di abbattere i costi di produzione, allineando nuovamente il prezzo alla concorrenza.

Non solo, il 25% del pacchetto, comporterà direttamente anche acquisti di acciaio nel biennio 2009/2010. Il rischio, se non si fosse applicato il “Buy American” sarebbe stato quello di prodotti sottocosto dai PVS (paesi in via di sviluppo: Cina e altri) venduti sul mercato statunitense al solo fine di mantenere quote di mercato, che oggi invece ritornano a maestranze americane e occidentali.

Come si vive in un mondo di regole, quando prima queste non c’erano? Semplice! Si applicano le regole e ci si batte sull’innovazione tecnologica a parità di prezzo.

Sapremo recuperare quote di competitività per un ritorno a un ordine morale che abbiamo dimenticato? Oggi si produce (nei PVS) in assenza di regole sociali, di sicurezza e dignità del lavoro, mentre queste condizioni sono la base per operare nei nostri mercati come imprenditori occidentali. Non si poteva più andare avanti lasciando a dittature di vario genere e colore (il riferimento corre alla Cina come alla Russia) fare e disfare per produrre quanto noi possiamo realizzare nel rispetto del nostro livello di civiltà! Nel mese di dicembre 2008 la produzione siderurgica americana è scesa del 46% a causa della contrazione del mercato dell’auto, come del resto in tutto l’Occidente e il Giappone. Non solo, ma nell’ultimo trimestre 2008 la Cina ha esportato per un +79,7% rispetto gli altri trimestri del 2008. Con questi dati è chiaro come i grandi produttori di acciaio americani, la Nucor Corp, US Steel e AK Steel Holdings stiano preparando per aprile, un forte intervento al Congresso, al fine di dimostrare ogni forma di abuso perpetuata e portare la Nazione al rigetto del prodotto non realizzato “a norma”. Se queste sono le nuove regole per competere, ora la questione è: i produttori italiani sono in grado di operare con le carte giuste negli Stati Uniti e difendere nella UE le nostre quote di mercato?

Gestire un’impresa oggi più che mai è un’azione culturale

Non per spezzare una lancia a chi non crede nella gravità della crisi economica-finanziaria e sociale in corso, ma in effetti le difficoltà sono diverse tra quelle che sta affrontando l’Italia e ciò che accade sia in Gran Bretagna che negli USA. Perché questo?

Il fatto che in Italia la crisi sia meno dura, rispetto agli Stati Uniti e la Gran Bretagna, non deve consolare nessuno, anzi! Prima di “sentirsi fuori pericolo” è bene sapere che l’indice di fallimenti delle imprese italiane è su valori “fuori misura”.

Al netto dell’impennata di fallimenti, c’è però una differenza di gravità tra modelli economici di sviluppo in Europa e nel mondo. I diversi gradi di criticità, vanno spiegati per trovare motivi di rilancio “scottandoci con le mani degli altri”. Una prima conclusione è semplice: la globalizzazione ha fallito perché spinta ai suoi estremi. Infatti ciò che è entrato in crisi (oltre gli aspetti sociali) non è tanto il sistema economico, quanto quello finanziario. Se volessimo trovare una paternità alla crisi, dovremmo chiamare in causa in primo luogo la speculazione, quindi le banche e pertanto il sistema di “finanza creativa”, che rappresenta l’anima stessa del fenomeno globalizzante. Subito dopo segue la ben più cruciale e drammatica/autolesionista rinuncia alla produzione industriale diretta. Procedendo per gradi, va considerato che gli speculatori non sono certo dei marziani; al contrario siamo noi! Avendo perso noi stessi parte degli assetti morali, ci siamo lasciati andare speculando oltre misura, commettendo quel peccato che ora un’intera società deve pagare. Al di là dei moralismi, chi ha deliberamene rinunciato alla produzione, quale atto d’azione industriale, oggi è nella crisi peggiore. Aver delocalizzato e concentrato la “produttività” nel solo settore finanziario e dei servizi, ha prodotto uno spostamento di ricchezza reale nei paesi emergenti, depauperando il proprio. Ecco che in questa chiave sono da leggere i richiami a una nuova moralità nel lavoro, da parte del recente presidente statunitense (meno bonus e più responsabilità nella gestione d’impresa) e il forte rialzo del protezionismo in tutte le nazioni del mondo.

Pertanto come se ne esce fuori dalla crisi? La risposta è: produzione! Bisogna recuperare il “made in Italy”. In questo senso, sul piano commerciale, oggi gli acquirenti apprezzano di più il “made nostrano” che quello tristemente noto a prezzo da realizzo. Non va dimenticato che il 75% della produzione (in senso lato) è sempre destinato al mercato interno. Calcare la mano sull’export è stato un errore. L’errore poi consiste anche nell’aver trascurato gli aspetti sociologici di gradimento dei prodotti da parte dell’utenza, che rigetta “bassissima qualità (a volte anche pericolosa) con bassi prezzi”. Gestire un’impresa è anche una questione di cultura.

LINEE DI TENDENZA – L’ANALISI DEGLI ULTIMI 6 ANNI CON I GRAFICI DEL LME

Andamento complessivo del mercato di Londra

Riprendendo un’intervista alla stampa internazionale del ceo LME, Martin Abbott, questi afferma che l’anno in corso avrà una flessione del 10% nel volume d’affari (il primo dal 2005) dopo aver chiuso un 2008 con un incremento del 22% a 113 milioni di lotti scambiati.

C’è da notare un particolare. Il 26 febbraio 2003, mediamente al LME, il prezzo era di 1.208 $/t, quando oggi, 20 febbraio 2009 il prezzo corrente è sui 1.601.In questa maniera si dimostra che non è stato assolutamente toccato alcun “fondo” nelle quotazioni, come i diversi rapporti semilavorati e acciaio, pubblicati sia on line che su carta, riportano. Questo spunto verrà ora ripreso, metallo per metallo, esaminando quanto margine ancora ci sia per ulteriori ribassi di prezzo nei prossimi mesi e anni. Va sempre ricordato come la previsione dei prezzi sia un’arte che sa di stregoneria, soprattutto in un momento di crisi. In questo rapporto semilavorati si cerca di usare una certa logica (per quanto le crisi non seguano logiche note) di facile utilizzo per tutti, il cui scopo non è risolvere il problema, ma aiutare nel farlo.

Il metodo

Per poter ragionare e quindi costruire una certa previsione di prezzo, si è voluto considerare una fascia temporale di 6 anni non presi a caso.

Le motivazioni per cui si è preso il 2003 come termine di paragone, risiede su due aspetti. Il primo è che la speculazione iniziò a pesare sul settore dei metalli dal 2002 e quindi nel 2003 maturò un certo ruolo, inoltre i cali produttivi, sia nel settore dell’automotive che in senso generale, si stanno portando (come attratti) su un livello pari a quello del biennio 2002-2003. Se questa è la tendenza e lo scopo del presente rapporto è quello di aiutare ad anticipare l’andamento di mercato, ecco il senso di quanto qui studiato e suggerito all’operatore finale.

COMMENTO ALL’ANDAMENTO DEI PRINCIPALI METALLI

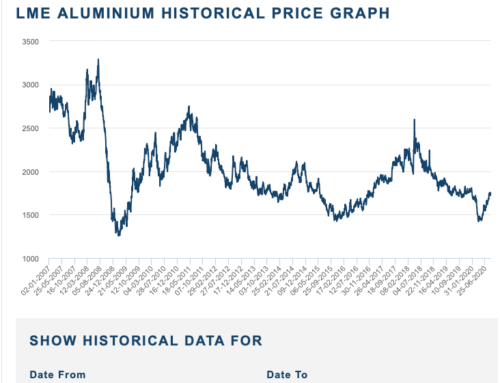

ALLUMINIO

Il 26 febbraio 2003 l’alluminio era quotato 1.456,5 $/t, oggi al 19 febbraio 2009 il suo valore è di 1.261. Come noto l’alluminio non si presta a nessuna speculazione (per ora) il che lo rende un metallo non ferroso sicuro da immagazzinare e acquistare a buon prezzo. In un momento di forte incertezza, sapere che esiste almeno una materia prima indenne dalla speculazione con un prezzo costante o comunque a bassa tendenza di calo, è una certezza per chi ha l’onere di approvvigionare le scorte di magazzino.

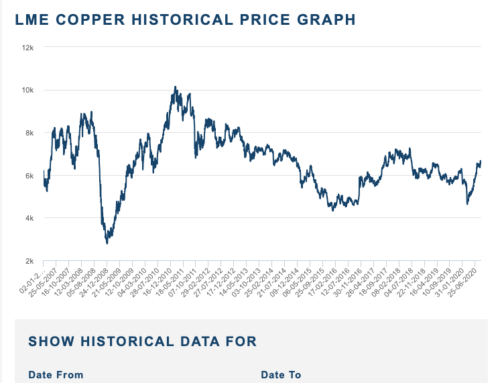

RAME

Il 26 febbraio 2003 il rame era quotato 1.720 $/t, oggi al 19 febbraio 2009 il suo valore è di 3.205 pertanto i margini di ulteriori fluttuazioni al ribasso sono tuttora molto ampie. Per la precisione c’è ancora un 86,34% di spazio nell’oscillazione prima di toccare il valore del 2003.

Il conteggio è il seguente: 3.205 meno 1.720 risulta 1.485 che moltiplicato per 100 e diviso per 1.720 indica in 86,34% la percentuale di crescita che il rame ha ottenuto dal 2003 ad oggi, grazie alla speculazione. Se questi dati non sono discutibili perché obiettivi, è molto facile che il 50 o il 60% di questo 86 possa essere eroso al ribasso nei prossimi mesi o comunque in questo stesso 2009 essendo venuta a mancare sia la spinta speculativa che quella produttiva.

PIOMBO

Il 26 febbraio 2003 il piombo era quotato 484 $/t, oggi al 19 febbraio 2009 il suo valore è di 1.135. Anche in questo caso i margini per ulteriori aggiustamenti di prezzo al ribasso sono molto ampi. Nella fattispecie, e utilizzando il medesimo criterio di calcolo esposto con il rame, sul piombo abbiamo un 134,5% di oscillazione! Investire sul piombo, oggi, comprandolo a questi prezzi per metterlo in magazzino, con una prospettiva di supervalutazione del 134% appare una politica non sicura.

NICHEL

Il 26 febbraio 2003 il nichel era quotato 9.100 $/t, oggi al 19 febbraio 2009 il suo valore è di 9.975. A parità delle considerazioni espresse per l’alluminio, anche il nichel si presenta come un metallo sicuro, oggi, dopo aver smaltito una “sbornia da prezzo”. La banda di oscillazione del nichel è nell’ordine del 9,62% Attenzione però! Mentre l’alluminio era e resta una buona materia prima per “far magazzino” non è così il nichel, il quale si presta a maggiori impennate di prezzo. La conclusione è che, laddove l’indice di magazzino sia molto alto, ovvero vicino a 4 o 5 volte all’anno, allora è possibile “stare tranquilli” anche con il nichel.

STAGNO

Il 26 febbraio 2003 lo stagno era quotato 4.770 $/t, oggi al 19 febbraio 2009 il suo valore è di 11.105. Come per il piombo e il rame, lo stagno è aperto a una schizofrenia di prezzo altissima. A conti fatti le oscillazioni possono contare su un 132,81% di valore ancora da smaltire. In queste condizioni non è possibile acquistare stagno se non “sul venduto”.

ZINCO

Il 26 febbraio 2003 lo zinco era quotato 808,5 $/t, oggi al 19 febbraio 2009 il suo valore è di 1.090. Anche lo zinco, come l’alluminio e il nichel, si presta a una certa serenità nell’approvvigionamento, in quanto la sua banda di oscillazione pur essendo nell’ordine del 34,90% il che non è affatto poco, esprime in termini grafici una certa stabilità. In conclusione con un buon margine di attenzione e un indice di magazzino ben sostenuto, si può acquistare zinco sapendo che il suo prezzo cederà ulteriormente.

Scrivi un commento