Il caso Roma, tema d’esame primo anno d’università.

Si tratta del primo studio di una serie a beneficio dello studente.

Il motivo è colmare una difficoltà.

E’ così difficile trovare temi d’esame svolti su cui esercitarsi!

Qui però c’è un problema che si vedrà nello sviluppo.

Insegnando regolarmente ragioneria/economia aziendale agli studenti, sia universitari sia della scuola superiore, tutti hanno lo stesso problema: dove si trovare i temi d’esame? Da una rapida ricerca in rete web le esercitazioni d’esame o non si trovano o sono a pagamento.

Al contrario, in questo sito web, le prove d’esame sono raccolte una a una.

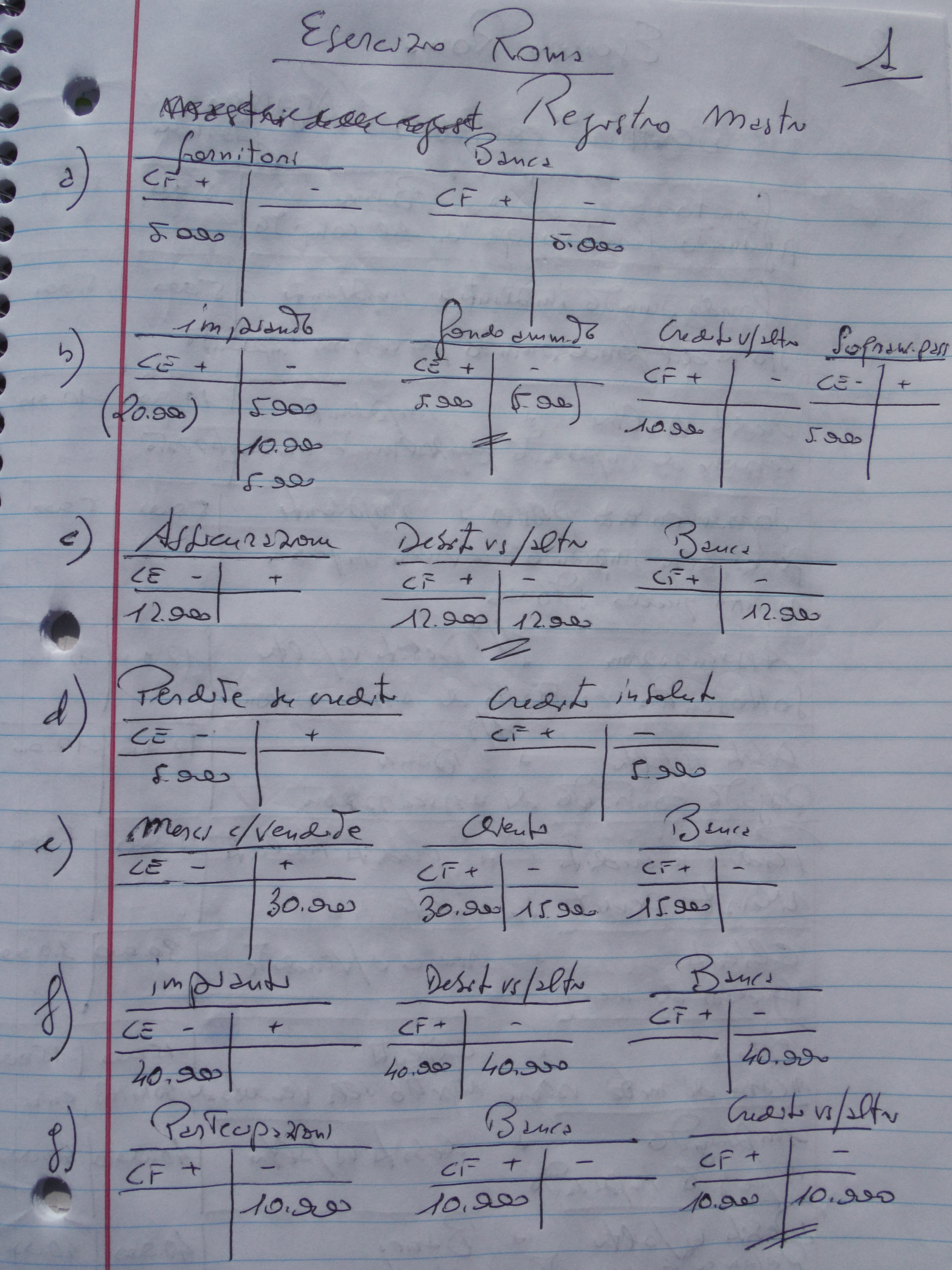

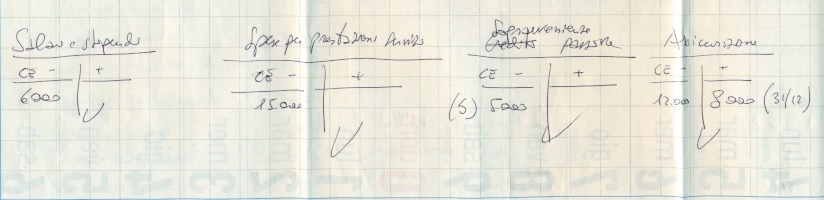

Innanzitutto un avvertimento! Normalmente gli studenti hanno difficoltà nel riconoscere la natura del conto, che può essere economico o finanziario.

ATTENZIONE, in questo caso è bene fermare l’esercitazione e studiarsi un bilancio conto per conto.

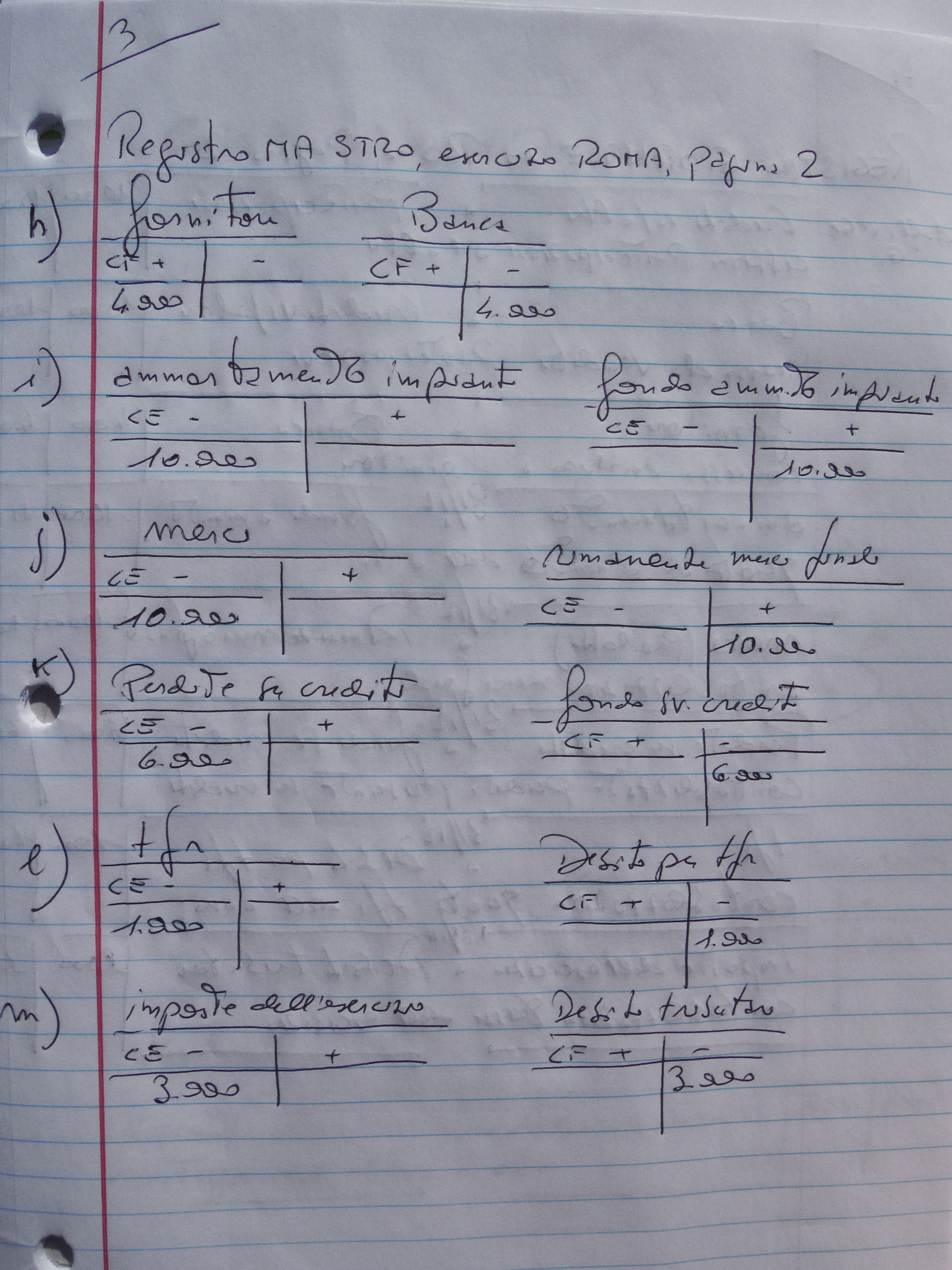

Si rammenta che sono economici i conti che si esauriscono nell’arco dell’esercizio finanziario. Così tutti i costi, merci/c acquisti o vendite, quindi rimanenze iniziali/finali. Salari e stipendi, tfr e ammortamento.

Al contrario sono finanziari i conti che sfondando il 31/12 e valgono per molto tempo. In genere ci si riferisce alla differenza che c’è tra ricchezza (conto economico) e patrimonio (conto finanziario). Per maggior dettagli su questo aspetto si rinvia al contatto diretto con il docente.

Altro aspetto: quale la differenza tra ragioneria ed economia aziendale? NESSUNA!

Per svecchiare il nome di “ragioneria”, ora si chiama economia aziendale. E’ solo questione di moda e per darsi importanza con parole grandi.

L’economia aziendale è ragioneria.

I docenti seri parlando di ragioneria, quelli giovani, che devono ancora imparare il mestiere, di economia aziendale.

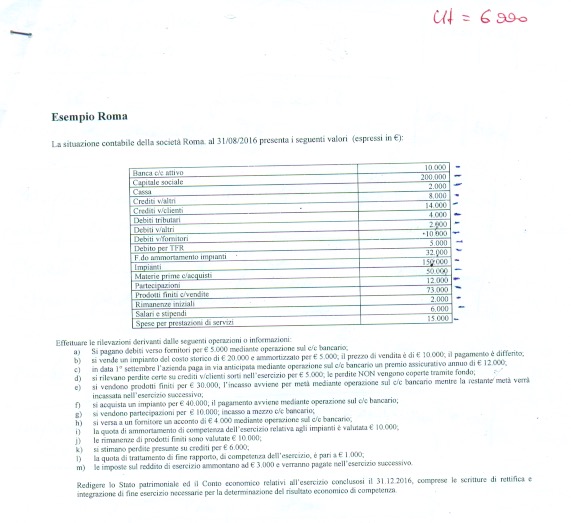

Ecco un esercizio valido, sia per gli studi universitari sia per la ragioneria; il caso Roma.

Il testo si trova come immagine di copertina a questo studio.

ATTENZIONE ad alcuni aspetti propedeutici.

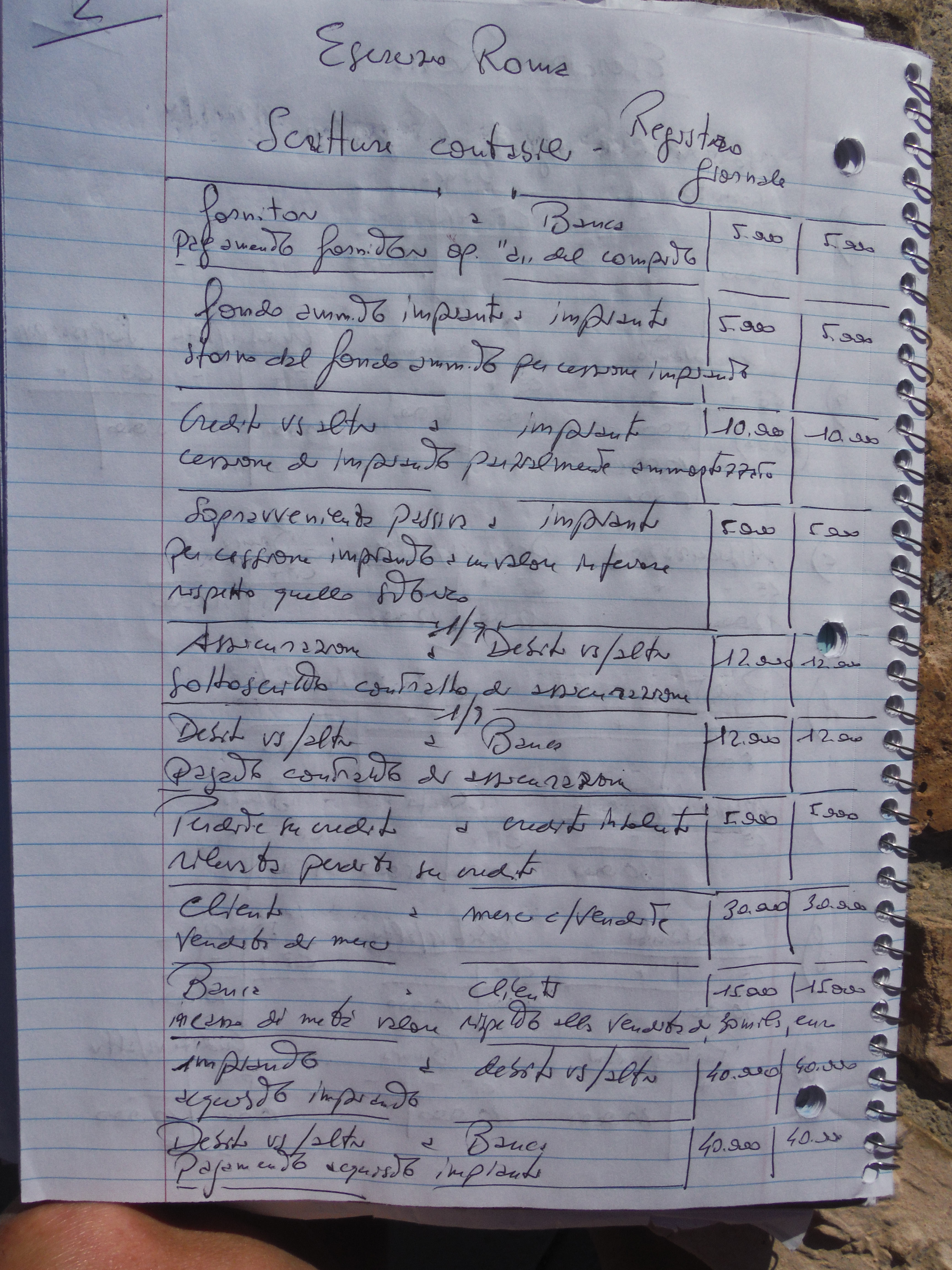

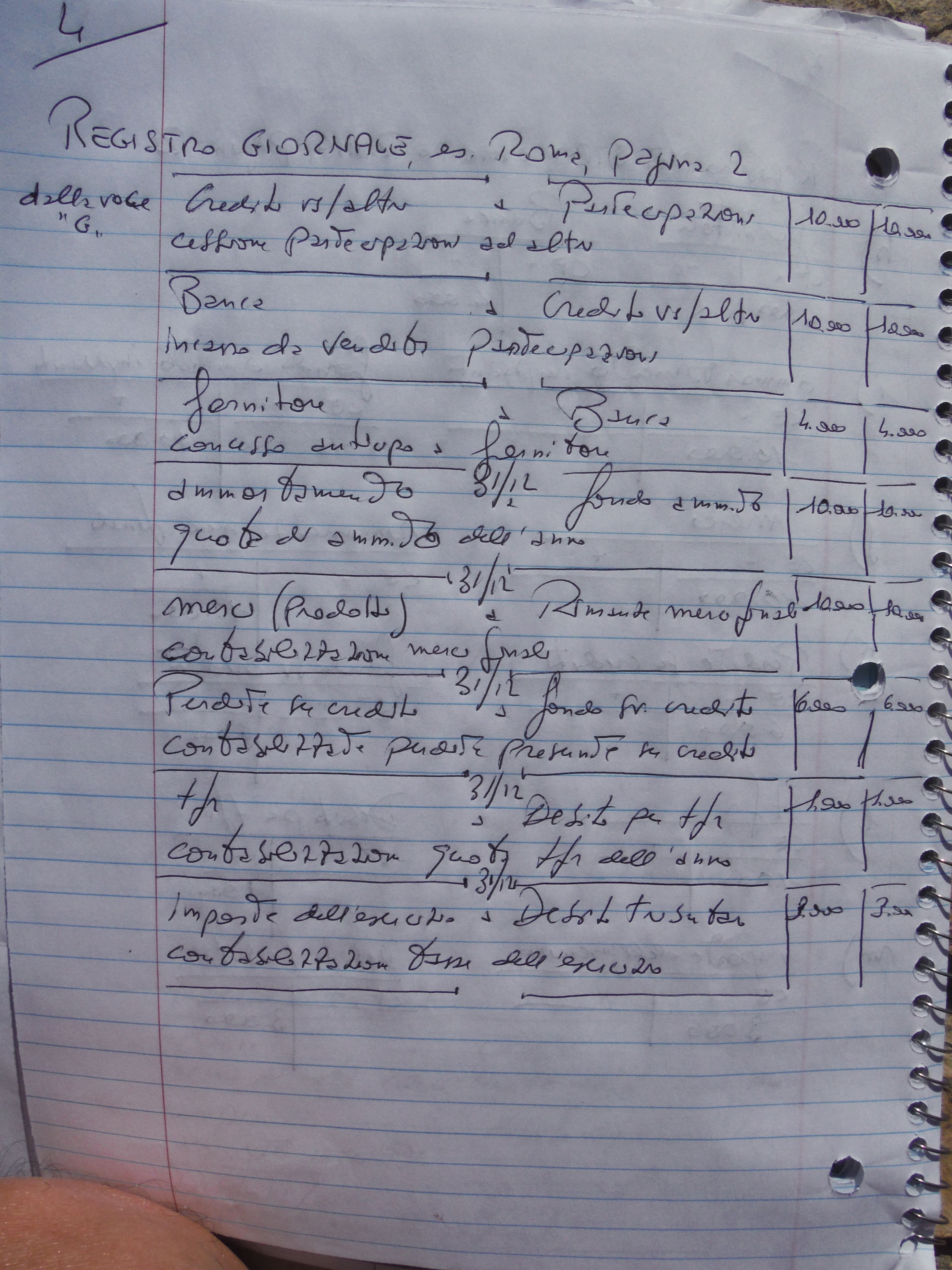

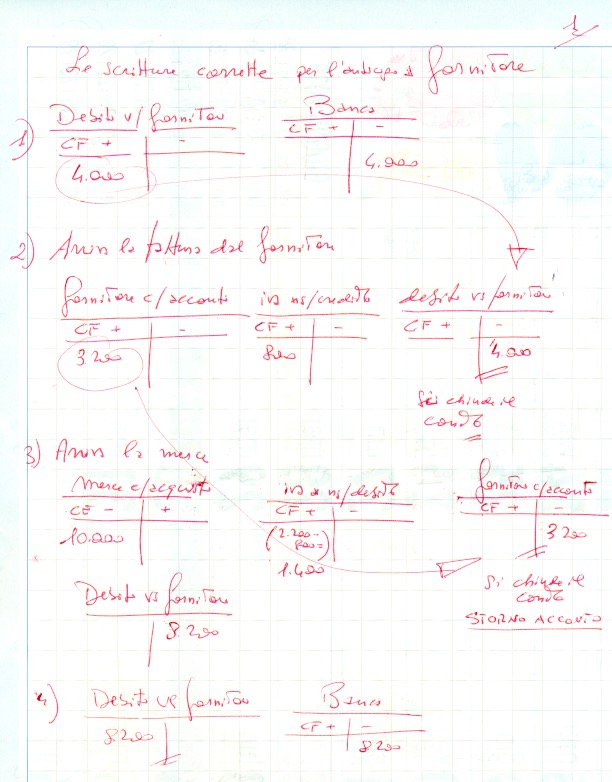

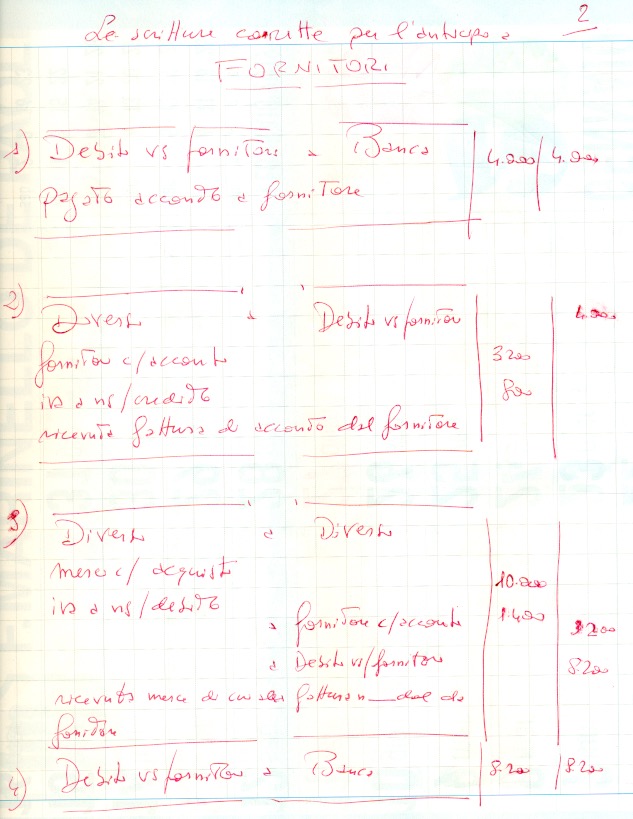

SI OSSERVI COME SI REGISTRANO CORRETTAMENTE GLI ANTICIPI DATI A FORNITORE! Ci sono 2 grafiche d’approfondimento in fondo pagina.

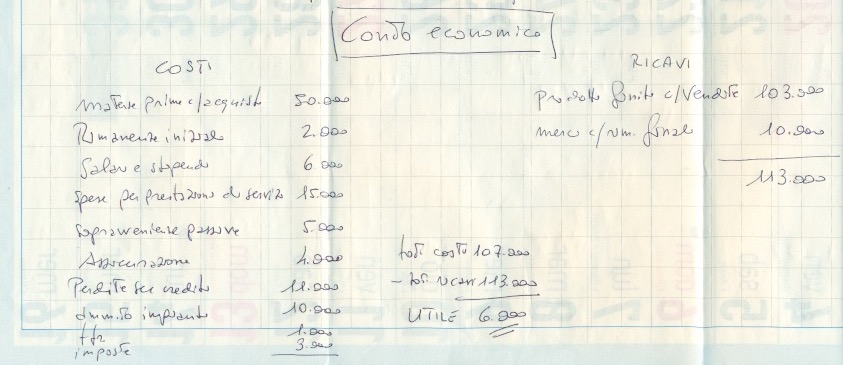

La soluzione dell’esercizio prevede che si concluda in utile per 6mila euro.

ATTENZIONE A UN DIFETTO DELL’ESERCIZIO.

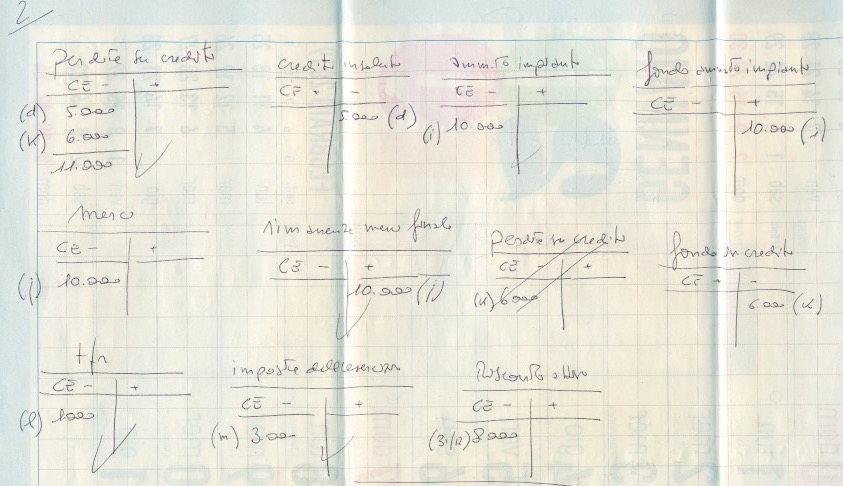

C’è un errore d’impostazione. Chi ha pensato l’esercizio, erroneamente ha inserito la registrazione “d” in mezzo a quelle dell’anno. In realtà la “d” fa parte delle scritture di assestamento che iniziano dalla “i”.

Il Perdite su crediti, a fine anno, è confrontato con i crediti insoluti. Quindi la scrittura corretta è predite su crediti a crediti insoluti.

In questo caso (dovendosi arrangiare) possiamo fare: perdite su crediti a crediti vs/clienti.

Sull’argomento seguirà uno studio specifico dal nome: PERDITE SU CREDITI A CREDITI INSOLUTI.

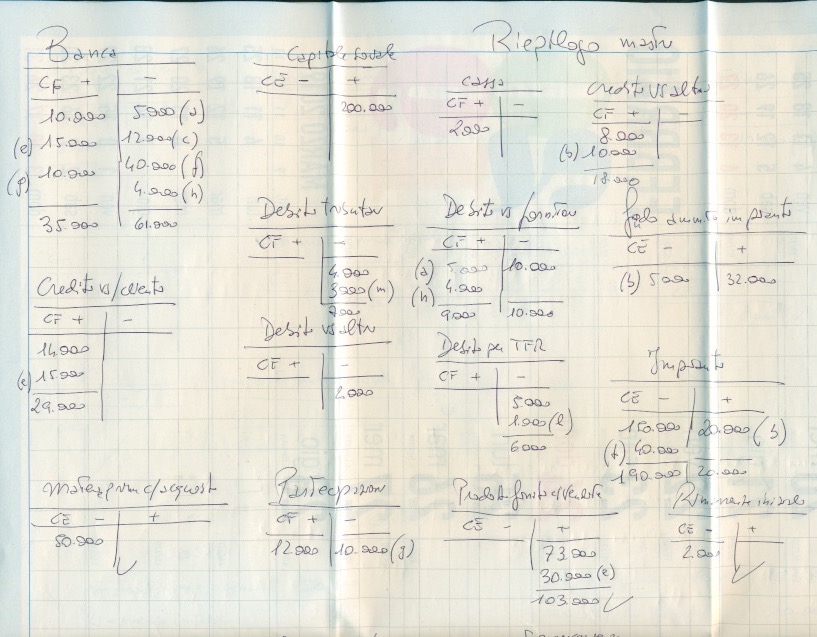

Non è finita: ora la parte più grave. Il caso Roma è sbagliato! Vuol dire che chi ha congeniato questo compito ha sbagliato la voce impianti. Perchè l’esercizio quadri con 6000 euro di utile gli impianti devono essere 57.000 in più. ECCONE LA DIMOSTRAZIONE.

Buon lavoro, il prof.

Scrivi un commento