Crediti insoluti un argomento che tradizionalmente pone in difficoltà gli studenti.

Per capire il concetto è necessario partire prima di tutto dalle date. Alla scadenza del credito verso il cliente, che avviene nella data “x” durante l’anno, immaginiamo 15 marzo 2021, il cliente non ha pagato (creando un insoluto se la fattura fosse stata appoggiata in banca in salvo buon fine).

Quindi il cliente non ha pagato a scadenza e non ha neppure avvisato!!!!

Cose che accadano. In questo caso scatta il credito insoluto. Significa che si preleva dal conto “crediti verso clienti” l’importo in discussione per collocarlo nel conto “crediti insoluti”.

Come si svolge l’operazione di spostamento? E’ semplice: va redatta una scrittura che colloca il “credito verso clienti” in AVERE e registra, allo stesso tempo in DARE del “crediti insoluti” l’importo. Si osservi:

——————- 15/3———————

crediti insoluti a crediti vs/clienti

per stralcio credito scaduto

——————- ———————–

Si noti che s’utilizza in questa sede la tecnica delle scritture in Partita Doppia in vigore da 700 anni e non quanto nella Scuola Italiana s’impiega da 21 anni. La Scuola utilizza uno schema di scrittura di derivazione “excel” tradendo lo schema tradizionale. La conseguenza è che i nostri ragionieri dopo 5 anni di scuola non ci hanno ancora capito nulla, mentre con il sistema tradizionale, quello da 7 secoli in 3 giorni imparano la partita doppia.

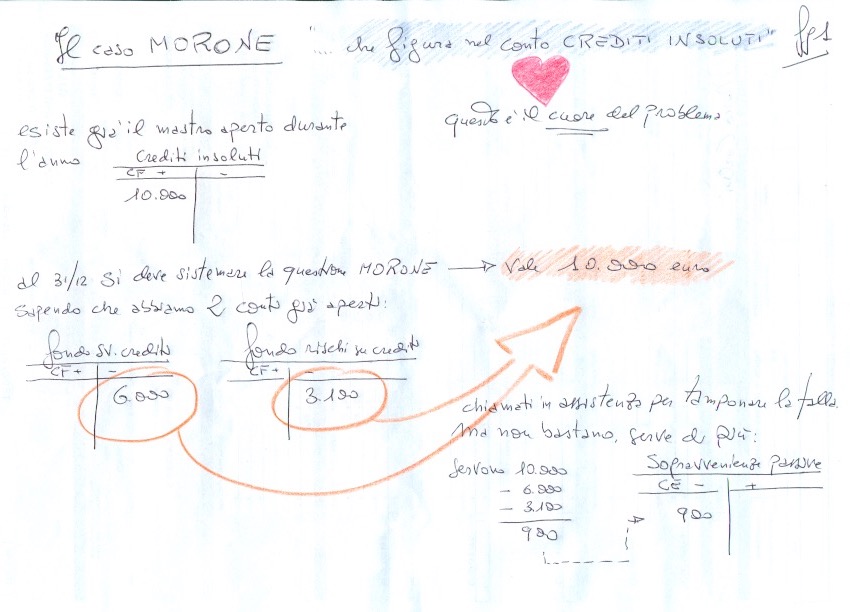

Proseguendo nel caso Morone, abbiamo imputato al conto crediti insoluti quel credito scaduto di cui non sappiamo come gestirlo.

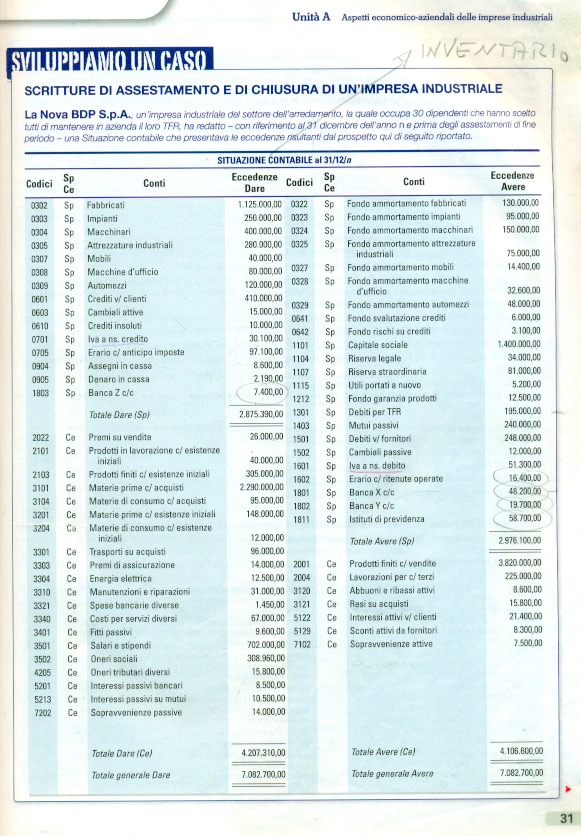

Giunti al 31 dicembre si redige l’inventario dei conti prima delle scritture di assestamento.

Si noti (allegato 1) come in DARE dello Stato Patrimoniale figura sia il conto “crediti vs clienti” sia il “crediti insoluti”.

ALLEGATO 1 (per gentile concessione di uno dei migliori testi di V° Ragioneria per Economia Aziendale – Telepass volume 5 della Mondadori)

Si noti la presenza dei seguenti fondi nell’AVERE dello Stato Patrimoniale:

- fondo svalutazione crediti per 6.000 euro;

- fondo rischi su crediti per 3.100.

Per gestire il caso Morone al 31.12, data in cui va chiusa la partita aperta al 15 marzo, serve richiamare ogni valore possibile per “tamponare la falla”. Su 10mila euro di perdita, vanno svuotarti i conti dei due fondi. Purtroppo il denaro raccolto non è sufficiente, quindi va aperto un altro mastro “sopravvenienze negative” per la differenza.

Si osservino gli allegati 1 e 2.

Scrivi un commento